Fonds-Porträt Ve-RI Listed Infrastructure So funktioniert der Infrastruktur-Fonds für Privatanleger

Institutionelle Investoren schätzen Infrastruktur-Investments schon seit Langem. Und im anhaltenden Niedrigzinsumfeld gewinnen Beteiligungen an Straßen und Schienen, Häfen und Flughäfen, Energie-, Gas- und Kommunikationsnetzen nochmals an Bedeutung: Denn viele ihrer Betreiber liefern langfristig planbare Erträge oberhalb des Zinsniveaus. Diese Vorteile haben die Frankfurter Fondsboutique Veritas Investment vor gut zwei Jahren veranlasst, ihren globalen Aktienfonds zu einem Fonds mit Fokus auf börsennotierte Infrastruktur-Unternehmen umzuwandeln.

Auch Privatanleger, so das erklärte Ziel, sollen damit die Möglichkeit erhalten, gezielt von den besonderen Eigenschaften dieser Branche zu profitieren. „Gerade in schwächeren Marktphasen setzen sich Infrastrukturwerte regelmäßig positiv von breiten Aktienindizes ab“, weiß Christian Riemann, Senior Fund Manager des Ve-RI Listed Infrastructure. So erreichte der Fonds über ein Jahr betrachtet bis Ende Juli ein Plus von rund 8,6 Prozent, während die Aktienindizes der Industrieländer teilweise deutlich nachgegeben haben. Zum überzeugenden Ergebnis beigetragen hat dabei aber nicht nur der Sektorschwerpunkt. Der spezielle, von Veritas bekannte Ansatz mit dem Fokus auf günstig bewertete Aktien qualitativ hochwertiger Unternehmen sowie auf eine rigorose Risikokontrolle sorgen dafür, dass der Fonds seit der Umstellung regelmäßig vordere Plätze in seiner Vergleichsgruppe einnimmt.

Prognosefreier Ansatz

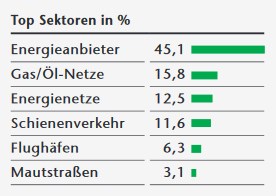

Der Investmentansatz ist dem Veritas-Credo entsprechend prognosefrei, kommt also ohne Annahmen über die künftige Entwicklung von Konjunktur und Kapitalmärkten aus. Stattdessen verlassen sich die Manager auf einen streng systematischen Auswahlprozess. Um die Qualitäten von Infrastrukturaktien bestmöglich zu nutzen, beschränken die Veritas-Manager das Investmentuniversum zunächst auf die Kern-Infrastruktursegmente Energie, Kommunikation, Transport und Wasser. Im Fokus stehen dabei Unternehmen, die die jeweiligen Netze zur Verfügung stellen.

Dazu zählen etwa Gas- und Öl-Pipelines, Stromnetze, aber auch Mautstraßen und Flughäfen. „Festgelegte Nutzungsgebühren sichern solchen Firmen stabile Einnahmen auch in Konjunkturflauten“, sagt Riemann. Die Höhe der Gebühren ist dabei häufig nach zuvor festgelegtem Modus an die Teuerungsrate gekoppelt, auch weil viele der Unternehmen wegen der schieren Größe einzelner Infrastruktureinrichtungen eine Monopolstellung und eine damit einhergehende Regulierung genießen.

1.200% Rendite in 20 Jahren?

Quelle: Veritas

Riemann schränkt indes ein: „Geschäftsmodelle mit dem Schwerpunkt Energieproduktion oder Infrastruktur-Service weisen diese Vorteile selten auf. Hier investieren wir in der Regel nicht.“ Gleiches gelte für Betreiber sozialer Infrastruktureinrichtungen wie Krankenhäuser und Gefängnisse. Auch bei Schwellenländer-Infrastrukturinvestments bleibt Riemann zurückhaltend. So bietet sich schließlich ein Universum von knapp 300 Aktien, aus denen der Fondsmanager mittels des hauseigenen Quality-Value-Modells die 30 Titel identifiziert, die hohe Profitabilität und gleichzeitig günstige Bewertungen aufweisen.

Das Modell berücksichtigt vier Kriterien: Zu je 25 Prozent fließen die Faktoren Quality (etwa Aktien- und Gesamtmarktrendite sowie Profitabilität) und Value (etwa niedrige Bewertung gemessen am Kurs-Buchwert-Verhältnis sowie die Dividendenrendite) in die Bewertung ein.

„Dabei nutzen wir einen standardisierten Bewertungsprozess“, erklärt Riemann. Besonderes Augenmerk liegt darüber hinaus auf einer Risikoklassifizierung der infrage kommenden Aktien. „Als Kriterium dient der extreme Value-at-Risk, der in den Selektionsprozess als Faktor mit 40 Prozent eingeht“, so Riemann. Titel, die sich in volatilen Zeiten an den Märkten als besonders schwankungsintensiv erwiesen haben, rücken dabei in der Rangliste automatisch nach hinten. Riemann: „Es gibt typische Kandidaten, die man in Extremsituationen meiden sollte. Und wer weiß schon, wann die nächste Extremsituation auftaucht?“

Als letztes Auswahlkriterium dient ein Governance-Indikator für gute Unternehmensführung, in den auch Nachhaltigkeitsaspekte einfließen. Aus dem systematischen und prognosefreien Prozess ergibt sich eine eindeutige Rangliste der Aktien.

Und es gibt eine weitere Besonderheit gegenüber anderen Fonds des Sektors: Beim quartalsweise stattfindenden Selektionsprozess werden die Titel jeweils gleichgewichtet. Riemann: „Durch das regelmäßige Rebalancing vermeiden wir Klumpenrisiken.“ Zum anderen sorgt diese Vorgehensweise dafür, dass nicht nur Schwergewichte, sondern auch günstig bewertete kleinere Unternehmen zur Fondsperformance beitragen können.