Alpha, Aktien-Quote, SRRI 20 defensive Mischfonds in der großen Risikoanalyse

Schematische Darstellung der in dieser Analyse berechneten Rendite- und Risikomaße

Wie lernt man einen Mischfonds so richtig gut kennen – um festzustellen, ob er zu einem passen könnte und ob er gut abschneidet? Zum einen kann man sich von der quantitativen Seite nähern: Rendite pro Jahr, Volatilität, maximaler Verlust, vielleicht auch noch Kennzahlen wie die Sharpe- oder die Sortino-Ratio. Das Ganze über verschiedene Zeiträume betrachtet und verglichen mit den entsprechenden Kennzahlen der üblichen Benchmarks.

Folgende Benchmarks werden in der Regel herangezogen:

Zum anderen kann man Mischfonds natürlich auch mit qualitativen Methoden auf den Zahn fühlen. Hierfür befragt man zum Beispiel das Fondsmanagement: Wie erfahren ist das Team und wie ist es organisiert? Was ist der Investmentansatz und wie lautet die Investmentphilosophie? Welche Risikomodelle kommen zum Einsatz und wie konsequent folgt ihnen das Fondsmanagement?

Geht da noch mehr?

Zusammen mit Diplom-Mathematiker Christian Libor von der Analysegesellschaft Quanvest haben wir uns überlegt, auf welchen neuen, alternativen Wegen man sich ein noch besseres Bild über die Charakteristika von Mischfonds – beziehungsweise deren Rendite- und Risikoeigenschaften – machen könnte. Nicht um die beschriebene, klassische Methodik zu ersetzen, sondern um diese um eine neue Perspektive zu ergänzen.

Das Ergebnis: Quanvest hat folgenden innovativen Vergleichsindex entwickelt und drei alternative Kennzahlen berechnet:

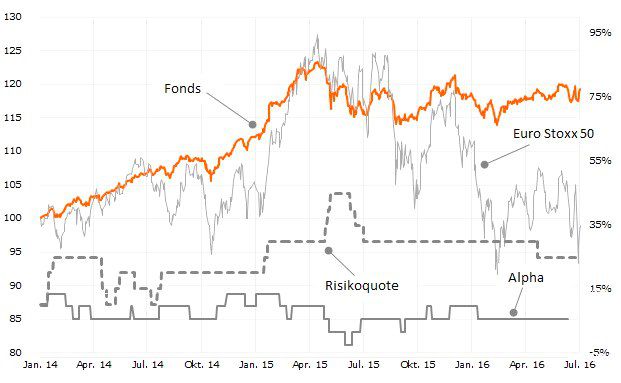

Diese drei täglich berechneten Kennzahlen haben wir auf den kommenden Seiten zusammen mit den Charts von 20 der größten defensiven Mischfonds für den Zeitraum vom 1. Januar 2014 bis 30. Juni 2016 grafisch aufbereitet:

Folgende 20 defensive Mischfonds (lt. Morningstar-Kategorie), nach Volumen absteigend sortiert, sind Teil der Analyse:

Wie bereits betont: Ziel der Analyse ist, eine neue, andere Perspektive einzunehmen – nicht besser und nicht schlechter als die bekannten.

Warum wir den Zeitraum 1. Januar 2014 bis 30. Juni 2016 gewählt haben?

Wir haben nach einem Zeitraum gesucht, der verschiedene Marktphasen abdeckt. Bezogen auf den Aktienmarkt (europäische Aktien) umfasst der gewählte Zeitraum eine unruhige Seitwärtsbewegung (2014), einen starken Anstieg (Januar bis Mitte April 2015), eine volatile Abwärtsbewegung (Mitte April 2015 bis Mitte Februar 2016) und seitdem eine ebenfalls volatile Seitwärtsbewegung. Bezogen auf den Rentenmarkt (europäische Staatsanleihen mittlerer Laufzeit) umfasst der gewählte Zeitraum einen schnurgeraden Anstieg (Anfang 2014 bis Ende April 2015), einen kurzen und starken Rückgang (Ende April bis Anfang Juni 2015) und einen anschließenden Anstieg mit kleineren Kursrücksetzern.

Folgende Benchmarks werden in der Regel herangezogen:

- Die Benchmark, die die Fondsgesellschaft für sich definiert – meist eine Kombination aus einem bekannten Aktien- und Anleihen-Index

- Die Benchmark, die Analysehäuser wie Morningstar festlegen und für den Fonds angemessen halten – ebenfalls eine Kombination aus einem bekannten Aktien- und Anleihen-Index

- Die Peergroup, also der Durchschnitt der Fonds aus der gleichen Kategorie

- Diverse einzelne Aktien- und Anleihen-Indizes, auch wenn sich anhand dieser nicht beurteilen lässt, ob ein Mischfond gut oder schlecht war

Zum anderen kann man Mischfonds natürlich auch mit qualitativen Methoden auf den Zahn fühlen. Hierfür befragt man zum Beispiel das Fondsmanagement: Wie erfahren ist das Team und wie ist es organisiert? Was ist der Investmentansatz und wie lautet die Investmentphilosophie? Welche Risikomodelle kommen zum Einsatz und wie konsequent folgt ihnen das Fondsmanagement?

Geht da noch mehr?

Zusammen mit Diplom-Mathematiker Christian Libor von der Analysegesellschaft Quanvest haben wir uns überlegt, auf welchen neuen, alternativen Wegen man sich ein noch besseres Bild über die Charakteristika von Mischfonds – beziehungsweise deren Rendite- und Risikoeigenschaften – machen könnte. Nicht um die beschriebene, klassische Methodik zu ersetzen, sondern um diese um eine neue Perspektive zu ergänzen.

Das Ergebnis: Quanvest hat folgenden innovativen Vergleichsindex entwickelt und drei alternative Kennzahlen berechnet:

- die dynamische SENSIS®-Benchmark, sowie das Alpha des betrachteten Mischfonds gegenüber dieser Benchmark

- die Risikoquote, die näherungsweise anzeigt, wie hoch die Aktienquote des betrachteten Mischfonds ist

- die kurzfristige SRRI-Risikoklasse (Synthetischer Risiko-Rendite-Indikator)

Diese drei täglich berechneten Kennzahlen haben wir auf den kommenden Seiten zusammen mit den Charts von 20 der größten defensiven Mischfonds für den Zeitraum vom 1. Januar 2014 bis 30. Juni 2016 grafisch aufbereitet:

Folgende 20 defensive Mischfonds (lt. Morningstar-Kategorie), nach Volumen absteigend sortiert, sind Teil der Analyse:

- M&G Optimal Income Fund

- PrivatFonds: Kontrolliert

- Ethna-AKTIV A

- Invesco Pan European High Income Fund

- DNCA Invest Eurose

- Deka-Euroland Balance CF

- Kapital Plus A

- Carmignac Portfolio Capital Plus A

- HVB Vermögensdepot privat Balance

- Swisscanto Portfolio Fund Yield

- DWS Stiftungsfonds

- Deka-Stiftungen Balance

- UniStrategie: Konservativ

- Credit Suisse Portfolio Fund Yield EUR B

- Sauren Global Defensiv A

- Mediolanum Best Brands Premium Coupon Collection LA

- LBBW Balance CR 20

- Bantleon Opportunities L IA

- Bantleon Opportunities S IA

- Ethna-DEFENSIV A

Wie bereits betont: Ziel der Analyse ist, eine neue, andere Perspektive einzunehmen – nicht besser und nicht schlechter als die bekannten.

Alpha, Aktien-Quote, SRRI 20 defensive Mischfonds in der großen Risikoanalyse

Warum wir den Zeitraum 1. Januar 2014 bis 30. Juni 2016 gewählt haben?

Wir haben nach einem Zeitraum gesucht, der verschiedene Marktphasen abdeckt. Bezogen auf den Aktienmarkt (europäische Aktien) umfasst der gewählte Zeitraum eine unruhige Seitwärtsbewegung (2014), einen starken Anstieg (Januar bis Mitte April 2015), eine volatile Abwärtsbewegung (Mitte April 2015 bis Mitte Februar 2016) und seitdem eine ebenfalls volatile Seitwärtsbewegung. Bezogen auf den Rentenmarkt (europäische Staatsanleihen mittlerer Laufzeit) umfasst der gewählte Zeitraum einen schnurgeraden Anstieg (Anfang 2014 bis Ende April 2015), einen kurzen und starken Rückgang (Ende April bis Anfang Juni 2015) und einen anschließenden Anstieg mit kleineren Kursrücksetzern.