ANZEIGE

Alternative festverzinsliche Anlagestrategien „Erträge sind ein Nebenprodukt der Risikoallokation“

Charmaine Chin, Geschäftsführerin bei K2 Advisors

Über Generationen hinweg betrachten Anleger die festverzinsliche Komponente innerhalb ihrer Depots als Schutz vor dem sprichwörtlichen Sturm – als den vermeintlich sicheren Anlagehafen. Vorbehaltlich eines Ausfalls, wie er gewöhnlich nur bei Anleihen der niedrigsten Qualität vorkommt, waren festverzinsliche Anleihen Absicherungsinstrumente zu riskanteren Anlagen.

Nun geht ein jahrzehntelanger Bullenmarkt für festverzinsliche Anleihen offenbar seinem Ende zu und klassischen Long-Only-Portfolios, die sich an einer Benchmark orientieren droht Ungewissheit. Wir glauben, dass Anleger sich damit beschäftigen müssen, welche Folgen steigende Zinsen in den kommenden Jahren für festverzinslichen Anlangen haben könnten.

Dies ist natürlich sehr davon abhängig, welche Rolle diese Portfolioallokation im größeren Rahmen der Anlageziele und -strategien spielen soll. Manchen Anlegern geht es beispielsweise um absolute Erträge, anderen um laufende Erträge, wieder anderen möglicherweise um das Ziel, Verbindlichkeiten nachzukommen. Eines haben viele Rentenanleger heute allerdings angesichts der Unsicherheit und der gesamtwirtschaftlichen Widerstände gemeinsam: Sie brauchen einen flexiblen Anlageansatz.

Entscheidend für diese Flexibilität ist unserer Ansicht nach die Berücksichtigung von Allokationen in alternative oder abgesicherte festverzinsliche Strategien. Diese Strategien können ein effektiver Diversifikationsfaktor für klassische Anleiheportfolios sein und als ein Werkzeug zur Reduzierung von Zins- und Kreditrisiken dienen.

Weniger Korrelation, mehr Rendite

Das Ziel abgesicherter festverzinslicher Strategien ist das Erwirtschaften einer Rendite, die nicht oder nur gering mit klassischen Anleihe- und Aktienmärkten korreliert. Die Wertentwicklung abgesicherter festverzinslicher Strategien (abgebildet vom HFRI Relative Value Total Index) wiesen in der Vergangenheit traditionell eine schwache Korrelation mit der Performance klassischer festverzinslicher Anlagen auf (abgebildet vom Barclays US Aggregate Index).

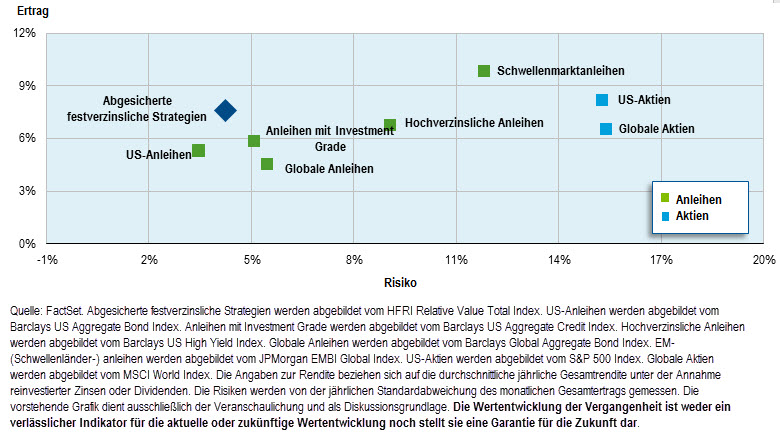

Der HFRI Relative Value Total Index wies zum 31. Dezember 2015 ein 20-Jahres-Beta von 0,09 gegenüber dem Barclays US Aggregate Index aus. Die Ertragsentwicklung ähnelt dabei der hochverzinslicher Anleihen (abgebildet vom Barclays US High Yield Index) bei geringerer Volatilität, gemessen an der Standardabweichung (siehe Grafik 1).

Abbildung 1: Abgesicherte festverzinsliche Strategien: attraktives Risiko-/Ertragsprofil

Risiko/Ertrag

20 Jahre zum 31. Dezember 2015

>>Vergrößern

Nun geht ein jahrzehntelanger Bullenmarkt für festverzinsliche Anleihen offenbar seinem Ende zu und klassischen Long-Only-Portfolios, die sich an einer Benchmark orientieren droht Ungewissheit. Wir glauben, dass Anleger sich damit beschäftigen müssen, welche Folgen steigende Zinsen in den kommenden Jahren für festverzinslichen Anlangen haben könnten.

Dies ist natürlich sehr davon abhängig, welche Rolle diese Portfolioallokation im größeren Rahmen der Anlageziele und -strategien spielen soll. Manchen Anlegern geht es beispielsweise um absolute Erträge, anderen um laufende Erträge, wieder anderen möglicherweise um das Ziel, Verbindlichkeiten nachzukommen. Eines haben viele Rentenanleger heute allerdings angesichts der Unsicherheit und der gesamtwirtschaftlichen Widerstände gemeinsam: Sie brauchen einen flexiblen Anlageansatz.

Entscheidend für diese Flexibilität ist unserer Ansicht nach die Berücksichtigung von Allokationen in alternative oder abgesicherte festverzinsliche Strategien. Diese Strategien können ein effektiver Diversifikationsfaktor für klassische Anleiheportfolios sein und als ein Werkzeug zur Reduzierung von Zins- und Kreditrisiken dienen.

Weniger Korrelation, mehr Rendite

Das Ziel abgesicherter festverzinslicher Strategien ist das Erwirtschaften einer Rendite, die nicht oder nur gering mit klassischen Anleihe- und Aktienmärkten korreliert. Die Wertentwicklung abgesicherter festverzinslicher Strategien (abgebildet vom HFRI Relative Value Total Index) wiesen in der Vergangenheit traditionell eine schwache Korrelation mit der Performance klassischer festverzinslicher Anlagen auf (abgebildet vom Barclays US Aggregate Index).

Der HFRI Relative Value Total Index wies zum 31. Dezember 2015 ein 20-Jahres-Beta von 0,09 gegenüber dem Barclays US Aggregate Index aus. Die Ertragsentwicklung ähnelt dabei der hochverzinslicher Anleihen (abgebildet vom Barclays US High Yield Index) bei geringerer Volatilität, gemessen an der Standardabweichung (siehe Grafik 1).

Abbildung 1: Abgesicherte festverzinsliche Strategien: attraktives Risiko-/Ertragsprofil

Risiko/Ertrag

20 Jahre zum 31. Dezember 2015

>>Vergrößern