AXA Relax Rente Comfort „Mehr Rente fürs gleiche Geld“

Geht es Aktien, kennen viele Deutsche die Renditevorteile dieser Anlageklasse. Dennoch überwiegen Verlustängste. So meint jeder Zweite, dass auch noch bei einem Investitionszeitraum von 20 Jahren die Wahrscheinlichkeit sehr groß ist, an der Börse Geld zu verlieren. Das belegt der aktuelle „AXA Deutschland Report: Ruhestandsplanung und -management“. Fakt ist jedoch: Seit 1965 gab es keinen einzigen 20-Jahres-Zeitraum, bei dem ein Portfolio aus Dax-Werten Verluste verbuchte, hat das Deutsche Aktieninstitut ermittelt. Weniger scheu würde sich die Mehrheit verhalten, wenn ein Aktieninvestment mit einer Garantie unterlegt wäre: Dann würden sich laut der AXA-Umfrage 54 Prozent für ein Aktienengagement entscheiden.

Produktfamilie erweitert

Diesem typischen Zwiespalt aus Risikoscheu und der Erkenntnis, dass die Niedrigzinsphase ein Umdenken in Sachen Geldanlage erfordert, begegnet AXA bereits seit 2014 mit der Relax Rente. Das Produktkonzept, das bislang drei Varianten umfasste, hat AXA kürzlich um die Relax Rente Comfort Plus erweitert. Diese kann auch für die betriebliche Altersvorsorge (bAV) genutzt werden: „Die Relax Rente Comfort Plus eignet sich für Kunden, die Sicherheit und Rendite bei ihrer privaten oder betrieblichen Altersvorsorge optimal kombinieren möchten, ohne sich mit der Geldanlage beschäftigen zu müssen“, erklärt AXA-Vorstand Patrick Dahmen.

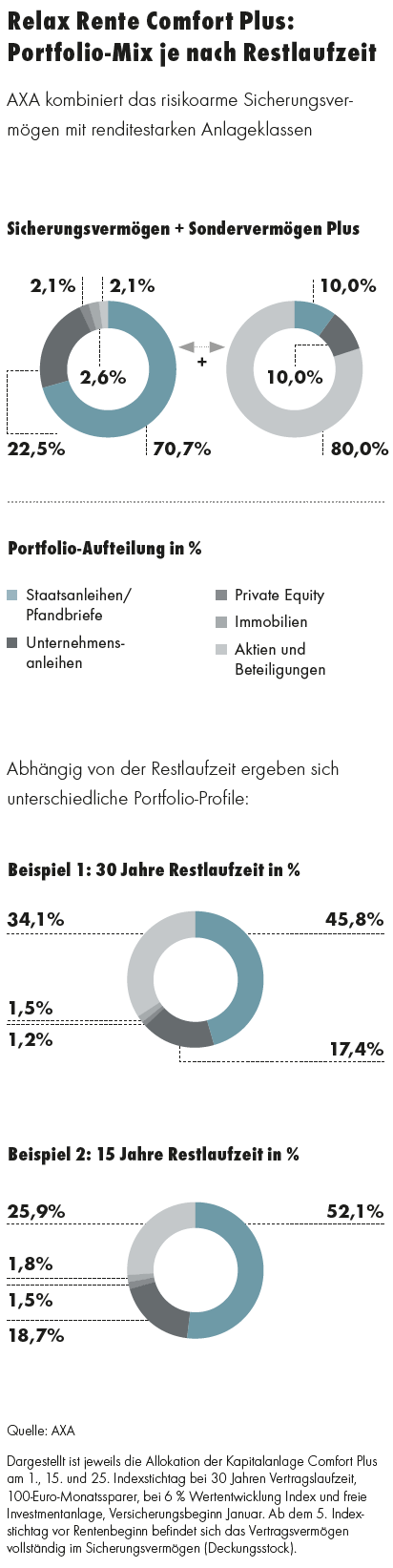

Möglich wird dies durch eine hundertprozentige Bruttobeitragsgarantie zum Ende der vereinbarten Vertragslaufzeit, die durch das Sicherungsvermögen gewährleistet wird. „Darüber hinaus wird die Garantie in regelmäßigen Abständen erhöht – im Idealfall um bis zu 5 Prozent“, berichtet Dahmen. Hinzu kommt das Sondervermögen Plus, das nicht den versicherungsrechtlichen Vorgaben unterliegt und daher bis zu 100 Prozent mit dynamischen Anlagen wie etwa Aktien bestückt werden kann (siehe Grafik).

Zusätzlich wird das Vertragsvermögen an einem Index beteiligt, um die Renditechancen weiter zu erhöhen. Hierzu dient der Global Multi Asset Index (GMAI), der von BNP Paribas nach den Vorgaben von AXA gemanagt wird. Die Besonderheit dabei: „Steigen die Kurse, steigt auch das Vertragsvermögen. Negative Kursentwicklungen haben hingegen keine Auswirkungen“, betont Dahmen.

Da die Lebenserwartung kontinuierlich steigt und damit auch die Rentenphase immer länger wird, bietet die AXA über die Option „Performance (Flex)“ die Möglichkeit, das Vertragsvermögen auch in der Rentenphase weiterhin am GMAI zu beteiligen (ausgenommen: bAV/Riester-Lösung). „Auf diesem Weg lässt sich im Vergleich zur konventionellen Verrentung bis zu 25 Prozent mehr Rente fürs gleiche Geld erreichen“, rechnet Dahmen vor.

Eine weitere Besonderheit der Relax Rente Comfort Plus: AXA übernimmt sämtliche Anlageentscheidungen, der Kunde muss sich um nichts kümmern. Die Auswahl einer freien Investmentanlage entfällt ebenso wie das laufende Beobachten der Märkte, um rechtzeitig einzugreifen und umzuschichten. Stattdessen wird das Vertragsvermögen aus einer Hand gemanagt: „Diejenigen Experten, die für das Sicherungsvermögen verantwortlich sind, managen auch die Kapitalanlage im Ganzen“, sagt Dahmen.

Automatische Umschichtung

Rückt die Rentenphase näher, wird das Vertragsguthaben nach und nach automatisch ins Sicherungsvermögen umgeschichtet. Gewinne werden dabei abgesichert: „Damit stellen wir uns bewusst gegen den Trend, den Kunden beim Anlagemix freie Hand zu lassen“, so Dahmen. „Unsere Umfrage zeigt, dass sich ein Großteil der Menschen versierte Experten wünscht, die sich um das Management der Geldanlagen kümmern.“ Für Vertriebspartner entfällt so die aufwendige Beratung zur Auswahl einer freien Investmentanlage zu Beginn und während der Laufzeit.

Darüber hinaus bietet AXA die Möglichkeit, den Vertrag den sich ändernden Lebensumständen anzupassen: So kann der Beginn der Rentenzahlung flexibel zwischen 62 und 70 Jahren gewählt werden. Auf Wunsch kann der Kunde während der Rentenbeginnphase weiterhin Beiträge zahlen, um das Vertragsvermögen zusätzlich zu erhöhen.

Auch Beitragsaussetzungen oder Aufstockungen um mindestens 500 Euro jährlich sind vor Rentenbeginn möglich. Zudem sind vor der Rentenphase auch Kapitalentnahmen zugelassen.

Quelle: DAS INVESTMENT Extra – Fondspolicen