Altersvorsorge „Fondsgebundene Renten-Policen vereinen Rendite, Flexibilität, Schutz“

Optimismus ist ein Mangel an Information – zumindest beim Blick auf die Zukunft der gesetzlichen Rente scheint die bitterböse Redensart angebracht. Lag das Rentenniveau im vergangenen Jahr noch bei 48 Prozent, werden es nach aktuellem Stand nur noch 44,5 Prozent im Jahr 2030 sein. Alle Bundesbürger, die danach in Rente gehen, erwartet eine Reise ins Ungewisse. Klar ist: Wegen der demografischen Entwicklung in Deutschland besteht für Optimismus wenig Anlass. So ergaben jüngste Berechnungen des Arbeitsministeriums, dass das Rentenniveau bis 2045 auf unter 40 Prozent des aktuellen Durchschnittseinkommens fallen könnte.

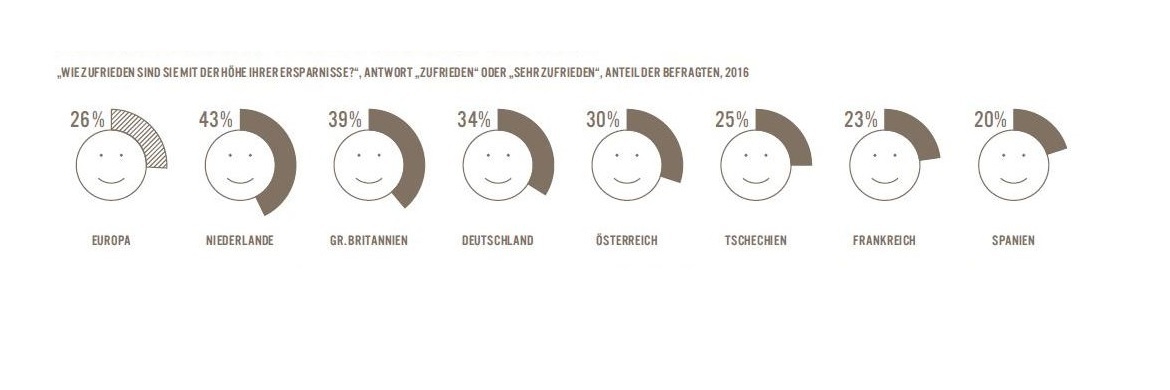

Vor diesem Hintergrund ist es dann doch ein wenig erschreckend, dass jeder vierte junge Erwachsene unter 30 Jahren (26 Prozent) bislang noch nicht fürs Alter vorgesorgt hat, wie eine aktuelle Umfrage im Auftrag des Direktversicherers Cosmos Direkt zeigt (siehe Grafik).

1) An 100 Prozent fehlende Angaben: „Weiß nicht“

Quellen: Cosmos Direkt, eigene Berechnungen ∙ Illustration: Kamaga/Fotolia

Es sei zwar verständlich, dass unter 30-Jährige sich noch nicht mit dem „in weiter Ferne liegenden Rentenalter beschäftigen“, sagt Klaus Morgenstern, Sprecher des Instituts für Altersvorsorge (DIA). „Aber sie verschenken damit ihren größten Vorteil: die lange Zeit, die ihnen bleibt, bis das angesparte Geld benötigt wird.“ Man müsse in diesem Alter ja nicht unmittelbar an Altersvorsorge denken, findet Morgenstern, aber an Kapitalbildung durchaus. Dadurch werde frühes Sparen geübt, meint der DIA-Sprecher.

Peter Schwark, Hauptgeschäftsführer des Versicherungsverbands GDV, meint, das Denken an die Rente müsse mit dem Berufseinstieg beginnen: „Die Altersvorsorge sollte spätestens dann eine Rolle spielen, wenn junge Menschen ihr erstes Geld verdienen, beispielsweise als Auszubildende.“ Dabei gelte grundsätzlich: „Wer früh anfängt, muss weniger sparen“, so Schwark. Daran änderten auch die aktuell niedrigen Zinsen nichts. „Im Gegenteil“, sagt der Rentenexperte des GDV. „Aufgrund der Niedrigzinspolitik müssten die Menschen heutzutage früher und mit einem höheren Betrag anfangen zu sparen, um den gewünschten Lebensstandard im Alter zu erreichen.“

1.200% Rendite in 20 Jahren?

Wie macht sich das frühe Einsteigen genau bezahlt? Maßgeblicher Treiber ist der Zinseszinseffekt. Denn durch die Wiederanlage der Zinsen steigt das Vermögen nicht mehr linear, sondern exponentiell. Wer es beispielsweise schafft, zum Ausbildungsstart mit 17 Jahren einen Einmalbetrag von 10.000 Euro anzulegen und diesen 50 Jahre später zum aktuell gültigen Renteneintritt mit 67 abruft, kann bei einer durchschnittlichen Rendite von 2 Prozent pro Jahr auf rund 27.000 Euro vor Steuern und Abgaben hoffen – bei 6 Prozent Rendite pro Jahr sind es schon satte 184.000 Euro. Verkürzt sich der Ansparprozess hingegen auf „nur“ 40 Jahre, so stehen rund 22.000 Euro (2 Prozent Rendite) beziehungsweise knapp 103.000 Euro (6 Prozent Rendite) für die Rente bereit. Endet der Anlagehorizont bereits nach 20 Jahren, sind es nur noch knapp 15.000 beziehungsweise 32.000 Euro (siehe Grafik unten).

2) Ohne Berücksichtigung von Steuern und Abgaben

Quellen: Cosmos Direkt, eigene Berechnungen ∙ Illustration: Kamaga/Fotolia

Entsprechend rät DIA-Sprecher Morgenstern frühen Einsteigern zu einer offensiven Gangart: „Junge Kunden können mit volatileren, aber renditeträchtigeren Kapitalanlagen sparen, weil ihnen viel Zeit bis zu Verwendung bleibt und sie durchaus den einen oder anderen Börsenzyklus aussitzen können.“

Ähnlich sieht es Frank Leistner, Leiter Vermögen und Vorsorge im Privatkundengeschäft der Hypovereinsbank: Der Faktor Zeit lasse das Geld umso intensiver arbeiten, je länger es investiert sei. „Gerade fondsgebundene Rentenversicherungen vereinen Renditechancen, Flexibilität und Versicherungsschutz“, meint der Bankexperte. Beitragsänderungen, Zuzahlungen und Teilauszahlungen sollen dabei für den nötigen Handlungsspielraum sorgen, wenn die Finanzplanung zwischenzeitlich aus den Fugen gerät.