Analyse zu Aktien-Investments

Fakten und Fantasien über Dividendenstrategien

Die Dividende gilt Vielen als „der neue Zins“. Doch diese Aussage sei mit Vorsicht zu genießen, warnen Gerd Kommer und Alexander Weis in einem exklusiven Gastbeitrag. Demnach weisen typische „Dividendenaktien“ nicht systematisch attraktive Risiko-Rendite-Relationen auf.

Als die Dot-Com-Aktienblase ab Mitte 2000 zu platzen begann wurden weltweit Anlagestrategien populär, die auf Aktien mit hohen Dividendenrenditen setzten. Diese neue „Dividenden-Mania“ verstärkte sich noch weiter mit Beginn der großen Finanzkrise ab Anfang 2008. Hinter der Anlagestrategie „Dividend Investing“ steckt der Glaube, dass diese Aktien langfristig höhere Renditen liefern und/oder ein niedrigeres Risiko haben als Papiere mit niedrigeren Dividendenrenditen oder der Gesamtmarkt.

Gerd Kommer, Gerd Kommer Invest GmbH

Die Popularität von Dividendenstrategien lässt sich auch daran erkennen, dass in den vergangenen Jahren Dutzende von Ratgeberbüchern und Finanzblogs rund um das Thema „Dividend Aristocracts“ (deutsch: „Dividendenadel“) erschienen beziehungsweise entstanden sind. Die Medien taten ein Übriges und verbreiteten den Slogan von der „Dividende als dem neuen Zins“. Produktseitig sind aktiv gemanagte Dividendenfonds oder passive Dividendenaktien-ETFs in den vergangenen Jahren wie Pilze aus dem Boden geschossen. Der größte deutsche Aktienfonds, der DWS Top Dividende, verfolgt ebenfalls eine Dividendenstrategie.

Annahme über Dividendenaktien überprüft

In diesem Artikel wollen wir zeigen, dass die Annahme, Dividendenaktien (Aktien mit besonders hoher oder besonders konsistenter Dividendenrendite) stellten eine systematisch attraktive Risiko-Rendite-Kombination dar, weder theoretisch-sachlogisch noch empirisch-statistisch einer nüchternen Überprüfung standhält.

Alexander Weis, Gerd Kommer Invest GmbH

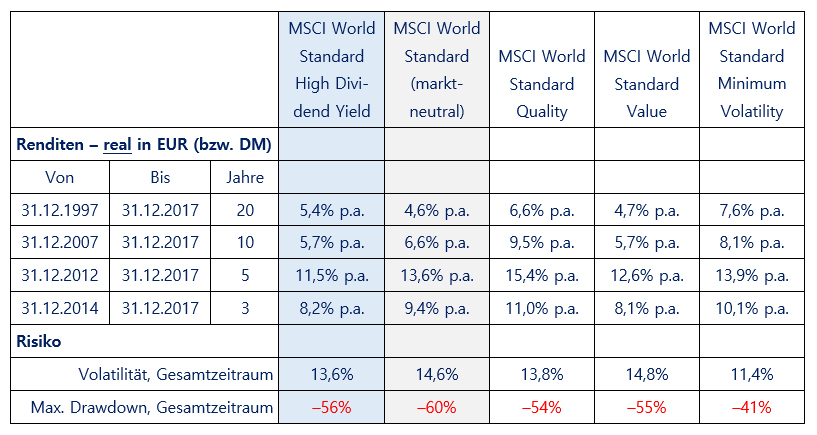

Zunächst zu den empirischen Daten. Die nachfolgende Tabelle vergleicht die inflationsbereinigten historischen Renditen einer globalen passiven Dividendenstrategie („High Dividend Yield“) mit vier Benchmarks – dem allgemeinen Markt und drei „verwandten“ Faktorindizes. [Fußnote 1, siehe unten] Die offensichtliche Schlussfolgerung aus dieser simplen Gegenüberstellung: Die weltweite Dividendenstrategie hat in den vergangenen zehn Jahren den allgemeinen Markt recht deutlich unterperformt.

1.200% Rendite in 20 Jahren?

Die besten ETFs und Fonds, aktuelle News und exklusive Personalien erhalten Sie in unserem Newsletter „DAS INVESTMENT Daily“. Kostenlos und direkt in Ihr Postfach.

Newsletter DAS INVESTMENT daily (börsentäglich)

Newsletter DAS INVESTMENT am Sonntag (wöchentlich)

Ja, ich möchte den/die oben ausgewählten Newsletter mit Informationen über die Kapitalmärkte und die Finanzbranche, insbesondere die Fonds-, Versicherungs-und Immobilienindustrie abonnieren. Hinweise zu der von der Einwilligung mitumfassten Erfolgsmessung, dem Einsatz der Versanddienstleister June Online Marketing und Mailingwork, der Protokollierung der Anmeldung, der neben der E-Mail-Adresse weiter erhobenen Daten, der Weitergabe der Daten innerhalb der Verlagsgruppe und zu Ihren Widerrufsrechten finden Sie in der Datenschutzerklärung. Diese Einwilligung können Sie jederzeit für die Zukunft widerrufen.

JETZT ANMELDEN

Fast geschafft

Bitte überprüfen Sie Ihr E-Mail Postfach - wir haben eine Bestätigungs-E-Mail verschickt. Das Abonnement wird nach der Bestätigung aktiv.

Bitte auch im Spam-Ordner schauen!

Auch gegenüber den drei verwandten Faktorindizes rentierte sie über diesen Zeitraum überwiegend schlechter. Bei den beiden gezeigten Risikokennzahlen liegt die Dividendenstrategie etwa gleichauf mit den Benchmarks. Über den längeren Zeitraum von 20 Jahren schlägt die Dividendenstrategie den allgemeinen Markt, unterliegt jedoch zwei von drei Faktor-Indizes und einer gleichgewichteten Mischung aus den dreien (nicht in der Tabelle enthalten).

Vergleich einer globalen Dividendenstrategie mit vier Benchmarks

Vor Steuern und Kosten. Daten: MSCI. Der MSCI World Standard ist der „Parent Index“ der vier anderen gezeigten „Faktor-Indizes“. Der MSCI World Standard umfasst das Large- und Mid-Cap-Aktiensegment von 23 Industrieländern. Volatilität: Annualisierte Standardabweichung der Monatsrenditen im Gesamtzeitraum (20 Jahre). Maximaler Drawdown (MDD): Höchster kumulativer Verlust im Gesamtzeitraum (20 Jahre): Bei allen fünf Indizes ereignete sich der MDD im Februar 2009.Quelle: Gerd Kommer Invest GmbH

Insgesamt können wir aus den Zahlen in der Tabelle schlussfolgern: In den vergangenen zehn Jahren war Dividend Investing in den Industrieländern kein Freifahrtschein zu einer besonders attraktiven Portfoliorendite. Auch beim Risiko zeigt sich kein nennenswerter Vorteil. Im Durchschnitt brechen Dividendenaktien in einem Crash genauso tief ein wie der Gesamtmarkt und – jedenfalls in den zurückliegenden 20 Jahren – zum gleichen Zeitpunkt. So viel zu den Daten.

[1] Was in diesem Kontext mit „verwandt“ gemeint ist, wird auf Seite 2 erläutert (Ziffer 2).