Anlagenotstand in Europa „Panikverkäufe sind keine Lösung“

Wolfgang Juds, Geschäftsführer der CREDO Vermögensmanagement

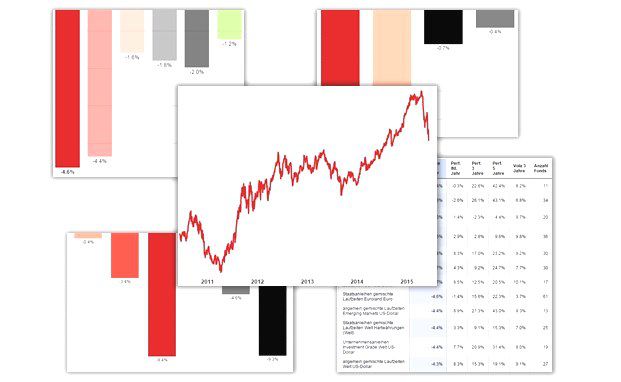

Rentenanleger erleben in diesen Tagen turbulente Zeiten. Die Kursschwankungen an den Anleihemärkten haben erheblich zugenommen und erreichen an manchen Tagen bereits eine Schwankungsbreite wie an den Aktienmärkten. Seit Mitte April sind die Renditen von Anleihen in der Eurozone teilweise dramatisch angestiegen. Die Rendite der richtungsweisenden zehnjährigen Bundesanleihen lag zu diesem Zeitpunkt unter 0,05 Prozent. Inzwischen rentieren diese Anleihen mit 0,98 Prozent und haben den Anleiheinhabern kräftige Kursrückgänge beschert. Dies gilt nicht nur für Bundesanleihen, sondern auch für die Anleihen in den europäischen Nachbarländern und in den USA. Die meisten Beobachter rechnen mit einem Zinsschritt der US-Notenbank im September.

Schneller Inflationsanstieg

Auf ihrer letzten Sitzung im Juni gab die Europäische Zentralbank überraschend bekannt, dass sie bereits für 2017 mit einer Kerninflation von 1,7 Prozent rechnet. Das wäre mehr als eine Verdoppelung, denn für 2015 wird lediglich ein Wert von 0,8 Prozent erwartet. Die Kerninflation berücksichtigt keine Lebensmittel- und Energiepreise. Als Konsequenz für die Geldpolitik könnte dies bedeuten, dass die Europäische Zentralbank das Anleihenkaufprogramm über September 2016 hinaus nicht verlängern dürfte und die Leitzinsen vermutlich in 2017 erstmals wieder anheben könnte. Das Inflationsziel von zwei Prozent läge dann in greifbarer Nähe. In der Folge dieser Inflationsprognose kam es zum großen Ausverkauf am Rentenmarkt. Auch am Aktienmarkt hinterließ diese Erwartung seine deutlichen Spuren.

Panikverkäufe sind keine Lösung

Die Marktbewegungen am Rentenmarkt hatten fast panikartige Züge angenommen. So ein heftiger Zinsanstieg war in diesem Ausmaß historisch nur selten beobachtet worden! Und dennoch ähnelt dieses aktuelle Umfeld der Situation im Sommer 2013, als viele Marktbeobachter bereits mit einem Ende der Niedrigzinspolitik in den USA gerechnet hatten. Damals kam es ebenfalls zu einem kräftigen Zinsanstieg und einem Ausverkauf in den Schwellenländern.

In den vergangenen Jahren wuchs die Wirtschaft in den USA deutlich langsamer als erwartet und bis heute kam es noch zu keinem Zinsschritt der FED. Das bedeutet nicht, dass die Angst vor steigenden Zinsen generell unbegründet ist, aber das Ausmaß dieses ersten Zinsschrittes dürfte vorerst gering ausfallen. Denn bei zu stark steigenden Zinsen besteht die Gefahr, dass die zarte Pflanze Konjunktur abgewürgt werden könnte. Die meisten Marktbeobachter gehen davon aus, dass die geldpolitischen Maßnahmen der Europäischen Zentralbank wirken. Aus Anlegersicht sind panikartige Verkäufe jedoch keine sinnvolle Lösung. Vielmehr sollte die Anleihestrategie spätestens jetzt grundsätzlich neu ausgerichtet werden.

Schneller Inflationsanstieg

Auf ihrer letzten Sitzung im Juni gab die Europäische Zentralbank überraschend bekannt, dass sie bereits für 2017 mit einer Kerninflation von 1,7 Prozent rechnet. Das wäre mehr als eine Verdoppelung, denn für 2015 wird lediglich ein Wert von 0,8 Prozent erwartet. Die Kerninflation berücksichtigt keine Lebensmittel- und Energiepreise. Als Konsequenz für die Geldpolitik könnte dies bedeuten, dass die Europäische Zentralbank das Anleihenkaufprogramm über September 2016 hinaus nicht verlängern dürfte und die Leitzinsen vermutlich in 2017 erstmals wieder anheben könnte. Das Inflationsziel von zwei Prozent läge dann in greifbarer Nähe. In der Folge dieser Inflationsprognose kam es zum großen Ausverkauf am Rentenmarkt. Auch am Aktienmarkt hinterließ diese Erwartung seine deutlichen Spuren.

Panikverkäufe sind keine Lösung

Die Marktbewegungen am Rentenmarkt hatten fast panikartige Züge angenommen. So ein heftiger Zinsanstieg war in diesem Ausmaß historisch nur selten beobachtet worden! Und dennoch ähnelt dieses aktuelle Umfeld der Situation im Sommer 2013, als viele Marktbeobachter bereits mit einem Ende der Niedrigzinspolitik in den USA gerechnet hatten. Damals kam es ebenfalls zu einem kräftigen Zinsanstieg und einem Ausverkauf in den Schwellenländern.

In den vergangenen Jahren wuchs die Wirtschaft in den USA deutlich langsamer als erwartet und bis heute kam es noch zu keinem Zinsschritt der FED. Das bedeutet nicht, dass die Angst vor steigenden Zinsen generell unbegründet ist, aber das Ausmaß dieses ersten Zinsschrittes dürfte vorerst gering ausfallen. Denn bei zu stark steigenden Zinsen besteht die Gefahr, dass die zarte Pflanze Konjunktur abgewürgt werden könnte. Die meisten Marktbeobachter gehen davon aus, dass die geldpolitischen Maßnahmen der Europäischen Zentralbank wirken. Aus Anlegersicht sind panikartige Verkäufe jedoch keine sinnvolle Lösung. Vielmehr sollte die Anleihestrategie spätestens jetzt grundsätzlich neu ausgerichtet werden.