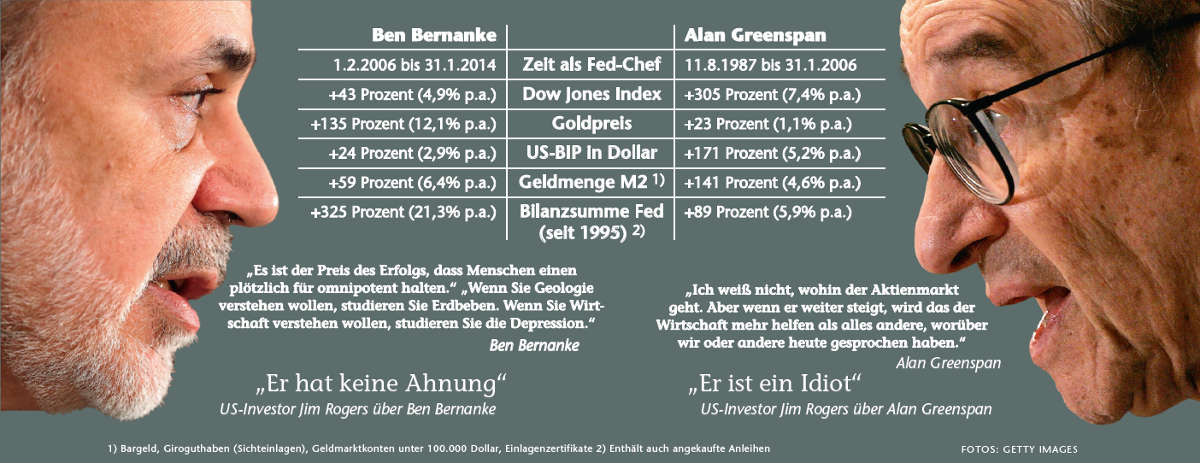

Nervöse Anleihemärkte Die Furcht vor dem Entzug

Wenn ein Junkie von Heroin loskommen will, hat er die schlimmsten körperlichen Beschwerden nach 36 bis 72 Stunden. Sechs weitere Monate kann er noch unter Schlafstörungen, Angst und schlechter Laune leiden. Was passiert, wenn Finanzinvestoren von der Geldspritze loskommen sollen, war im Mai eindrucksvoll zu beobachten.

Als der Chef der US-Notenbank Fed, Ben Bernanke, andeutete, das Kaufprogramm für Anleihen von derzeit 85 Milliarden Dollar pro Monat zurückfahren zu wollen. Vielleicht schon diesen Herbst. Über Schlafstörungen und schlechte Laune von Anlegern lässt sich nur spekulieren, die ausgelöste Angst zeigt sich dafür mehr als deutlich. An sämtlichen Börsenindizes. Hochzinsanleihen, Aktien, Rohstoffe und US-Staatsanleihen sowieso - alles verlor. Bis Ende Juni.

„Cash war die einzige Asset-Klasse, die ihren Wert im Juni behalten hat“, stellten die Strategen von Schroders in einem Marktbericht fest. „Es gab keinen sicheren Hafen.“ Am meisten verlor Gold.

Alles nur ein Missverständnis?

Doch dann ruderte Therapeut Bernanke zurück und verschob den Entzug. Auf unbestimmte Zeit. Sobald die Wirtschaft es rechtfertige und vor allem die Arbeitslosenquote unter 6,5 Prozent sinke. Im Juni lag sie bei 7,6 Prozent. Man hat ihn wohl missverstanden. Prompt zogen Kurse auf breiter Front wieder an.

„Anleihen steigen wieder aus ihrem Sarg, und es ist noch nicht einmal Halloween“, twitterte Bill Gross, Manager des weltgrößten Anleihefonds Pimco Total Return. Inzwischen ist der Schreck erst einmal verdaut. Man freut sich, dass Bernanke weitermacht wie bisher. Es ist egal, ob er sich tatsächlich ungeschickt ausgedrückt hatte oder ob es ein Test war.

Das wirklich Erschreckende ist die Erkenntnis dahinter: Nämlich wie abhängig die Märkte von der monatlichen Injektion mit Fed-Geld geworden sind. Marktbeobachter sprechen von den guten alten Carry Trades: Arbitrageure leihen sich Dollar zum Nullzins und kaufen damit höher rentable Anlageklassen. Was natürlich den Domino-Effekt von der Fed zu beispielsweise Anleihen aus den Schwellenländern erklärt.

Wenn der Dollar-Zins steigt, lohnt sich der Trade nicht mehr und wird aufgelöst. Genaue Zahlen gibt es davon nicht. Wie in den 90er Jahren, als noch Japan der Geldautomat der Welt war. Wie lange die Fed weiter Anleihen kaufen kann? Keiner weiß es. Unendlich kann es definitiv nicht weitergehen. Ebenso wie das Schneeballsystem der Staaten.

Ständig neue Schulden aufzunehmen, um die alten abzuzahlen, muss irgendwann enden. Entweder durch Rückzahlung (nur für Optimisten), Weginflationieren (klappt noch nicht, weil das Geld nicht auf den Realmärkten ankommt) oder durch Kollaps (warum nicht?). Nur wann?

Wie soll das alles enden?

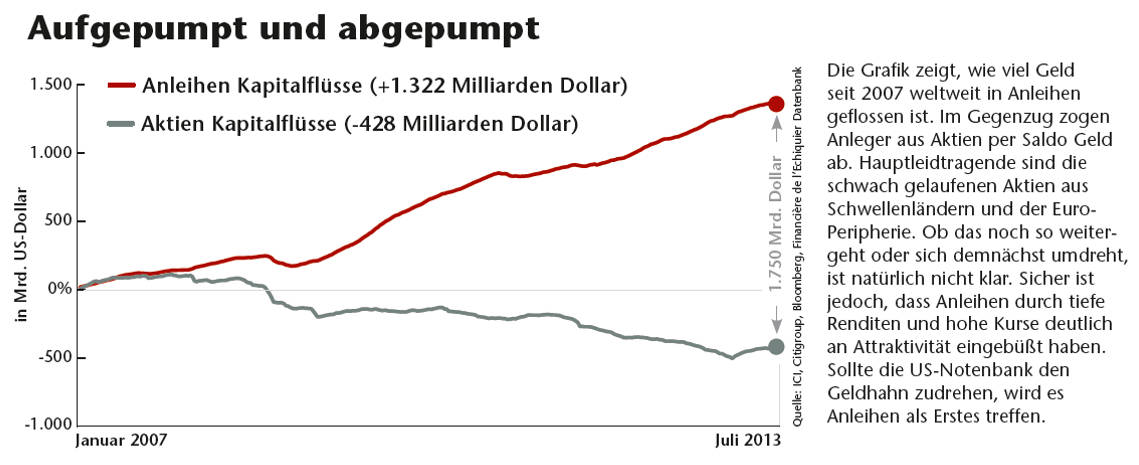

Es ist schwierig, der Situation irgendetwas Positives abzugewinnen. Zu unwahrscheinlich wirkt der Gedanke, die Wirtschaft könne ohne staatliche Neuverschuldung wachsen. Zu optimistisch wirkt die Hoffnung, die Finanzmärkte würden einen Geldentzug ohne Crash überstehen. In diesem Fall würde es Anleihen stärker treffen als Aktien. Schließlich ist dorthin das meiste Geld geflossen (siehe Grafik).

Anleger sind gewarnt und lauern. Die Fed wird ihr Kaufprogramm wohl erst im kommenden Jahr eindämmen. Für 2015 rechnet der Markt mit einem steigenden Leitzins. Bill Gross geht sogar von frühestens 2016 aus. Mit der Rendite von US-Staatsanleihen wird es trotzdem schon im Vorfeld begrenzt aufwärts gehen.

Europa werde deutlich später folgen, meint Franck Dixmier, Investmentchef für Anleihen bei Allianz Global Investors. Die Staaten bräuchten wegen Strukturproblemen und schwachem Wirtschaftswachstum noch ein paar Jahre einen niedrigen Leitzins. Damit könnten die Eurozone, Großbritannien und Japan neue Quellen für Carry Trades werden, meinen die Schroders-Experten. Was die Kurse von Risikoanlagen wiederum stützen könnte.

Von Anleihe-Investoren verlangt das Umfeld: beweglich bleiben. „Es ist erstaunlich, wie viele Anleger und sogar Asset Manager auch heute noch im Zinsertrag die primäre Ertragsquelle einer Anleihe sehen“, meint Stephan Kuhnke. Er leitet das Portfoliomanagement beim Anleihespezialisten Bantleon, einem Haus, das einen guten Kursgewinn schon immer zu schätzen wusste. Angesichts des aktuell extrem niedrigen Zinsumfelds sei aktives Laufzeitmanagement besonders nötig, sagt Kuhnke.