Bantleon-Rentenfondsmanager „Buy-and-hold-Konzepte werden es in Zukunft schwer haben“

DAS INVESTMENT.com: In welchen Anleihesegmenten sehen Sie aktuell eindeutige Anzeichen einer Blase? Oder anders: Von welchen Segmenten sollten sich Investoren aufgrund eines signifikanten Rückschlagpotenzials auf absehbare Zeit fernhalten?

Stephan Kuhnke: Die großvolumigen Anleihekäufe der EZB haben zu massiven Renditerückgängen bei Staatsanleihen aus den Kernländern geführt und die Renditen in den negativen Bereich gedrückt. Langfristig besteht hier ganz sicher Korrekturpotential – kurzfristig überwiegt jedoch die Chance auf weitere Kurszuschreibungen. Die EZB wird unseres Erachtens nicht umhin kommen, das im März 2017 auslaufende Anleihekaufprogramm bis mindestens September 2017 zu verlängern und damit die Nachfrage nochmals ausbauen. Die Risikoaufschläge von Staatsanleihen aus den Peripherieländern, aber auch von Pfandbriefen und Unternehmensanleihen, liegen noch immer weit über dem Vorkrisenniveau. Zumindest relativ gesehen sind sie damit im Vergleich zu Staatsanleihen noch immer attraktiv. Wir erwarten hier einen weiteren Rückgang der Risikoaufschläge und zusätzliche Kursgewinne.

Stephan Kuhnke: Die großvolumigen Anleihekäufe der EZB haben zu massiven Renditerückgängen bei Staatsanleihen aus den Kernländern geführt und die Renditen in den negativen Bereich gedrückt. Langfristig besteht hier ganz sicher Korrekturpotential – kurzfristig überwiegt jedoch die Chance auf weitere Kurszuschreibungen. Die EZB wird unseres Erachtens nicht umhin kommen, das im März 2017 auslaufende Anleihekaufprogramm bis mindestens September 2017 zu verlängern und damit die Nachfrage nochmals ausbauen. Die Risikoaufschläge von Staatsanleihen aus den Peripherieländern, aber auch von Pfandbriefen und Unternehmensanleihen, liegen noch immer weit über dem Vorkrisenniveau. Zumindest relativ gesehen sind sie damit im Vergleich zu Staatsanleihen noch immer attraktiv. Wir erwarten hier einen weiteren Rückgang der Risikoaufschläge und zusätzliche Kursgewinne.

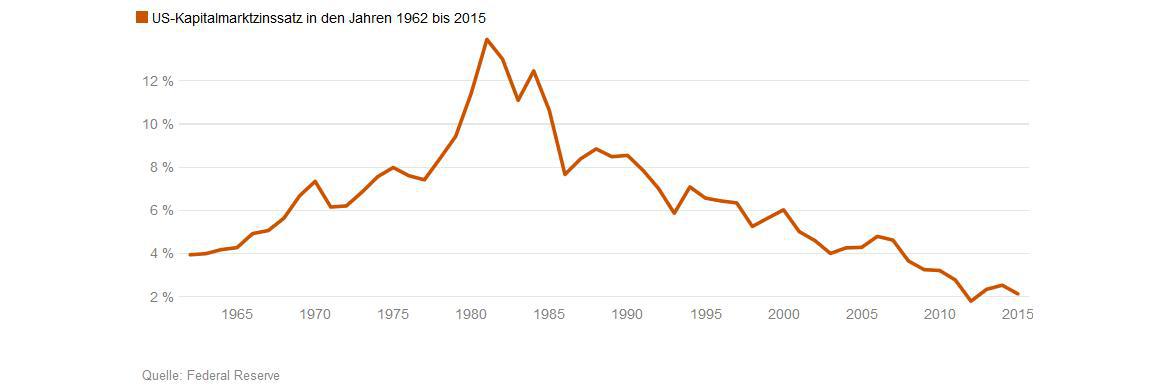

Als Auslöser für einen möglichen Kursrutsch am Rentenmarkt gilt die Angst vieler Bond-Anleger vor einer baldigen Zinserhöhung durch die US-Notenbank Federal Reserve. Wann rechnen Sie mit einer Fortsetzung der Zinswende in den USA? Und welche Effekte erwarten Sie dadurch auf die Treasuries der Vereinigten Staaten sowie den weltweiten Anleihemarkt?

1.200% Rendite in 20 Jahren?

Die von der Fed formulierten Bedingungen für eine Zinserhöhung sind eigentlich erfüllt. Der Arbeitsmarkt ist auf Erholungskurs und das Wirtschaftswachstum wird – nach einem Durchhänger im ersten Halbjahr – in den nächsten Quartalen wieder zunehmen. Hätten die jüngsten Veröffentlichungen der Frühindikatoren nicht enttäuscht, wäre die Fed bereits bei ihrer jüngsten Sitzung zur Tat geschritten. Da wir für die kommenden Monate eine Erholung bei den Stimmungsindikatoren prognostizieren, erwarten wir spätestens im Dezember den nächsten Zinsschritt. Die Anleihenmärkte sollten mit einem moderaten Renditeanstieg darauf reagieren. Der vielfach befürchtete Ausverkauf an den Anleihenmärkten wird unseres Erachtens jedoch ausbleiben, da die Fed die Kapitalmärkte auf diesen Schritt gut vorbereitet hat und sie alles dafür tun wird, dass die Erwartungen über das Tempo zukünftiger Erhöhungen nicht aus dem Ruder laufen.