Die Abrechnung Was eine US-Steuerreform bringt – und was nicht

Die Regeln des Kongresses lassen indes eine Ausnahme zu (Budget Reconciliation Process). Wenn die zu beschließenden Gesetze das Haushaltsdefizit auf Sicht der kommenden Jahre nicht um mehr als einen bestimmten Betrag steigen lassen (der im Voraus festzulegen ist), dann reicht auch eine 50-Stimmen-Mehrheit. Die Republikaner im Senat haben sich hier am 29. September auf eine Summe von 1.500 Milliarden Dollar in den nächsten zehn Jahren geeinigt und damit eine wichtige Hürde für die Verabschiedung eines Steuergesetzes aus dem Weg geräumt. Allerdings zeigt sich schon hier, dass die Entlastung um 2.200 Milliarden Dollar des Big-Six-Vorschlags nicht zu realisieren sein dürfte.

Das republikanisch dominierte Repräsentantenhaus hat am 5. Oktober seinen eigenen Gesetzentwurf eingebracht. Sobald der Senat den Entwurf der republikanischen Senatoren formell verabschiedet hat, können im nächsten Schritt die entsprechenden Ausschüsse beider Kammern einen Kompromiss aushandeln und versuchen, einen gemeinsamen Nenner zu finden. Als Zeitpunkt, bis wann eine Einigung erzielt werden muss, wurde im Budget Reconciliation Process der 13. November bestimmt. Diese Frist kann aber falls nötig verlängert werden.

Bislang nur wenige Details zum aktuellen Vorschlag bekannt

Soweit der Ablauf des Verfahrens. Wie sieht es inhaltlich aus? Hier sind die Vorschläge der Big Six sehr vage. Unter anderem sind folgende Eckpunkte bekannt:

Einkommenssteuer:

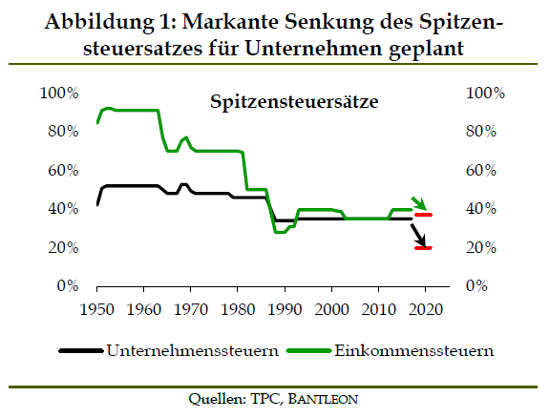

- Die bislang sieben Einkommenssteuerklassen (10, 15, 25, 28, 33, 35 und 39,6 Prozent) sollen auf drei beziehungsweise vier reduziert werden (12, 25 und 35 Prozent, eventuell 35 plus x Prozent, Abbildung).

- Abschaffung der Alternative Minimum Tax, einer Steuer, die bislang die Abzugsmöglichkeiten der privaten Haushalte begrenzt.

- Verdopplung der bisherigen Freibeträge bei der Einkommenssteuer – im Gegenzug sind lokale Steuern nicht mehr abzugsfähig.

Unternehmenssteuer:

- Senkung der Unternehmenssteuersätze (Spitzensteuersatz von 35 Prozent auf 20 Prozent, Abbildung).

- Begrenzung der Abzugsfähigkeit von Zinszahlungen für Unternehmen.

- In den kommenden fünf Jahren sind unmittelbar Abschreibungen von Investitionen zu 100 Prozent im Jahr der Beschaffung möglich (bisher 50 Prozent im ersten Jahr).

- Im Ausland erzielte Gewinne, die in die USA transferiert werden, sollen nicht mehr wie bisher der US-Unternehmenssteuer unterliegen, sondern freigestellt werden (territoriales Steuersystem).

- Teilamnestie für in der Vergangenheit im Ausland erzielte Gewinne, die in die USA transferiert werden.

Das ist die grobe Marschrichtung. Wie das neue System im Detail ausgestaltet sein soll, ist aber noch nicht bekannt. So ist beispielweise noch offen, ab welchen Einkommensgrenzen die neuen Steuerklassen gelten. Damit ist derzeit unklar, welche privaten Haushalte profitieren und welche schlechter gestellt werden.

Darüber hinaus ist gegenwärtig nicht abzuschätzen, inwieweit die markante Absenkung der Gewinnsteuersätze tatsächlich zu einer umfangreichen Entlastung der Unternehmen führt. Hier ist vor allem unbekannt, welche Belastungen im Gegenzug auf die Firmen durch die Streichung von Abzugsmöglichkeiten zukommen. Genannt werden im Entwurf zum Beispiel die Steuern, die Unternehmen bereits auf lokaler Ebene gezahlt haben und die sie bislang bei der Ermittlung der Steuer auf Bundesebene absetzen konnten. Gegen diese Streichung hat sich indes umgehend Widerstand formiert, vor allem aus den Bundesstaaten, die Unternehmen kräftig zur Kasse bitten.