Fondsmanager und Anleger aufgepasst Investmentsteuerreform 2018: Das ändert sich bei offenen Immobilienfonds

„In dieser Welt gibt es nichts Sichereres als den Tod und die Steuern“, konstatierte Benjamin Franklin, einer der Gründungsväter der Vereinigten Staaten von Amerika, einmal. Ähnliche Gedanken dürften so manchen Immobilienfondsmanager bei der Lektüre der Investmentsteuerreform 2018 beschlichen haben. Denn im Kern der Reform wird die Steuertransparenz von Immobilienfonds weitgehend abgeschafft.

Bislang werden Investmentfonds, wozu die Immobilienfonds gehören, nach dem Transparenzprinzip besteuert. Das heißt: Auf Ebene des Fonds findet keine Besteuerung inländischer Einkünfte in Deutschland statt. Die gesamte Besteuerung erfolgt auf Ebene des Anlegers. Dies ändert sich ab 2018. Ab dem ersten Januar sind Immobilienfonds direkt der Körperschaftsteuer unterworfen.

Allerdings muss man dem Gesetzgeber zugutehalten, dass seine Motivation bei der Steuerreform weniger die Schließung von Steuerschlupflöchern, sondern mehr die Rechtsprechung des Europäischen Gerichtshofs (EuGH) war: Ausländische Fonds, die deutsche Immobilien kaufen, konnten – abweichend von deutschen Fonds – nicht von der steuerlichen Transparenz profitieren. Sie unterliegen auf Fondsebene mit ihren inländischen Einkünften der Besteuerung.

Solche Ungleichbehandlungen im Steuerrecht hat der EuGH bereits mehrfach für unionsrechtswidrig erklärt. Daher sah sich der deutsche Gesetzgeber zum Handeln veranlasst und beschloss die Reform des Investmentsteuerrechts zum Jahresbeginn 2018. Allerdings hat er mit dem neuen Gesetz nicht nur die beschriebene Ungleichheit beseitigt. An einigen Stellen ging der Gesetzgeber deutlich darüber hinaus – nicht immer zum Vorteil der Anleger.

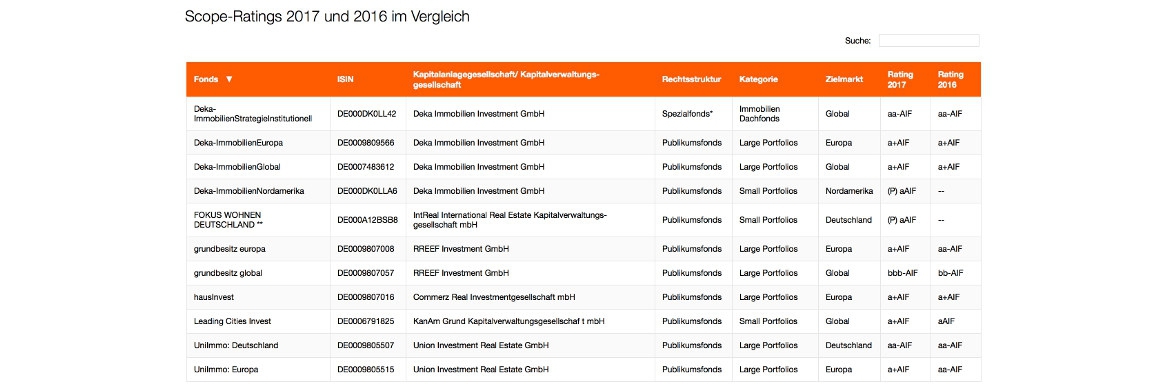

1.200% Rendite in 20 Jahren?

Offene Immobilien-Publikumsfonds: 15 Prozent Steuern auf inländische Erträge

Was ändert sich für Anleger von Immobilien-Publikumsfonds? Bislang mussten sie auf die erhaltenen Auszahlungen Abgeltungssteuer in Höhe von 25 Prozent entrichten. Ab 2018 müssen die Fonds selbst eine Steuer in Höhe von 15 Prozent auf bestimmte inländische Erträge entrichten. Bei Immobilienfonds gilt diese Steuer insbesondere für Mieterträge und Gewinne aus der Veräußerung von Immobilien, also auf die beiden wesentlichen Einnahmequellen der Fonds.

Im Gegenzug reduziert sich durch die sogenannte Teilfreistellung die Abgeltungssteuerlast, die der Anleger auf seine erhaltenen Auszahlungen tragen muss. Die genaue Höhe richtet sich nach der Art des Fonds: Bei Aktienfonds sind beispielsweise 30 Prozent der Ausschüttungen steuerfrei, bei offenen Immobilienfonds 60 Prozent, bei offenen Immobilienfonds mit Auslandsschwerpunkt sogar 80 Prozent.

Unterm Strich soll die Reform – so ein erklärtes Ziel des Gesetzgebers – nicht zu einer Mehrbelastung der Anleger führen. Berechnungen des Bundesfinanzministeriums haben ergeben, dass Kleinanleger im Schnitt rund drei Euro pro Jahr mehr Steuern bezahlen müssten.