„In diesen Segmenten werden wir bald lukrative Transaktionen vermelden“ Hausinvest-Fondsmanager über Probleme und Chancen offener Immobilienfonds

Der Gesetzgeber scheint aus der Krise 2008/09 gelernt zu haben. Damals schlossen mehrere offene Immobilienfonds vorübergehend, da sie die Anleger nicht mehr auszahlen konnten: Sieben Fonds mussten aus Liquiditätsmangel aufgelöst werden. Nun legt das KAGB unter anderem eine Mindesthaltefrist von 24 Monaten fest. Welche positiven Auswirkungen hatte dies auf das Fondsmanagement?

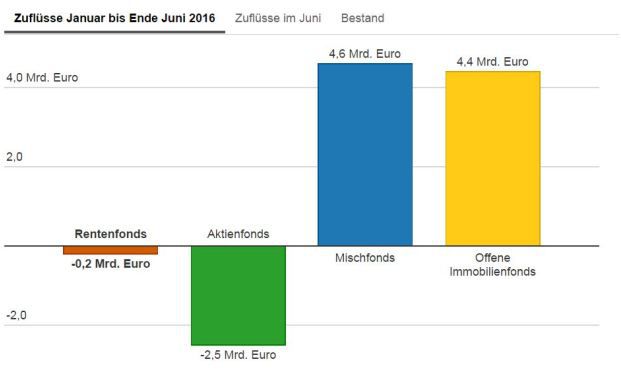

Schüttauf: Durch das Kapitalanlagegesetzbuch (KAGB) vom Juli 2013 gelten für Anleger jetzt in der Tat 24 Monate Mindesthaltedauer und zwölf Monate Kündigungsfrist. Alles Geld, das wir seit Juli 2013 eingesammelt haben, ist also sicher, insgesamt sind das im Hausinvest schon 3,3 Milliarden Euro. Weil wir damit den Fonds aus Sicht der Bestandsanleger noch sicherer und weniger anfällig für die Volatilitäten des Marktes machen, ist er nach wie vor gefragt und immer noch geöffnet. Wir sind über die 44 Jahre jederzeit offen geblieben, und ich rechne damit, dass das auch in Zukunft so bleibt.

Nun hört man aus der Branche häufiger, dass das Problem der offenen Immobilienfonds mittlerweile ein anderes ist, nämlich zu viel Liquidität und zu wenig Objekte, in die diese gewinnbringend investiert werden könnte. Können Sie das bestätigen? Und wie schaffen Sie den Spagat, Liquiditätsengpässe vermeiden und trotzdem aufgrund des derzeitigen Niedrigzinsumfelds nicht zu viel Cash halten zu müssen?

Schüttauf: Das ist sicherlich ein wichtiges Thema, insbesondere vor dem Hintergrund der anhaltenden Minuszins-Politik der Europäischen Zentralbank. Diese sorgt nämlich weiter für „billiges Geld“ und befeuert so auch den anhaltenden Boom des Immobilien-Investmentmarkts: Allein das Investitionsvolumen von rund 18 Milliarden Euro im deutschen Gewerbeimmobilienmarkt im ersten Halbjahr 2016 zeigt, dass Investoren weiterhin reale den financial Assets vorziehen. An diesem Trend wird sich auch in den kommenden Jahren nichts ändern.

Die wohl größte Herausforderung für Investoren aktuell ist es, Investitionsziele zu identifizieren, bei denen die Disparität zwischen Kapitalbewertung und Cashflow nicht so stark ausgeprägt ist wie derzeit in den klassischen Nutzungsarten Wohnen, Büro und Einzelhandel. Denn mit den explodierenden Preisen in der Immobilienbewertung konnten die Mietpreise in den vergangenen fünf Jahren nicht adäquat mithalten.

Aktuell lohnende Investitionsziele sind für uns derzeit beispielsweise Hotels. Hier ist die Disparität – also die Schere zwischen Kapitalbewertung und Cashflow – im Vergleich zu Büroimmobilien bedeutend geringer, und wir sehen hier in den kommenden Jahren eine hohe Nachfrage vor allem nach Business- sowie Design- und Boutique-Hotels in den großen Metropolen.

Ähnlich sieht es im Bereich Urban Living beziehungsweise Temporäres Wohnen aus. Hier führen eine anhaltende Urbanisierung, ein dynamischer Arbeitsmarkt, der von den Beschäftigten hohe Flexibilität und Mobilität erfordert, sowie die Zunahme von Ein-Personen-Haushalten zu einem Anstieg der Nachfrage nach kleinen, aber komplett eingerichteten Wohnungen in Großstädten und Ballungsräumen. In diesen Segmenten werden wir in den nächsten Monaten sicherlich die ein oder andere lukrative Transaktion vermelden.