ANZEIGE

Income-Fonds In guten wie in schlechten Zeiten

Gemeinsam durch dick und dünn: Income-Fonds bieten regelmäßige Ausschüttungen auch in zinsarmen Marktphasen. (Bild: IVASHstudio/Fotolia)

Regelmäßige Erträge zu erzielen gewinnt für immer mehr Anleger an Bedeutung. Im Niedrigzinsumfeld ist dieses Ziel jedoch immer schwieriger zu erreichen. Klassische Festzinsanlagen scheiden bis auf Weiteres aus. Wer indes auf höher verzinste Papiere ausweicht, riskiert zumindest Teile des eingesetzten Kapitals. Eine Lösung in diesem Spannungsfeld bietet der Rentenfonds Pimco GIS Income Fund, der hohe beständige Erträge erreichen will, ohne den Kapitalerhalt zu gefährden.

Damit passt er gut zum Credo der US-Fondsgesellschaft: Kein zweites Investmenthaus wird wohl so sehr mit einem Total-Return-Ansatz in Verbindung gebracht wie die heutige Allianz-Tochter Pimco. Bereits seit der Gründung im Jahr 1971 folgt der Anleihespezialist der Überzeugung, dass neben den Zinserträgen auch die Kurschancen und -risiken der Anleihen im Portfolio eine entscheidende Rolle für das Gesamtergebnis spielen. Als eine der ersten Fondsgesellschaften weltweit spezialisierte sich Pimco daher auf ein aktives Anleihemanagement. Auch beim Pimco GIS Income Fund spielt das Konzept eine wesentliche Rolle. Zwar liegt der Fokus des Fonds, wie der Name nahelegt, auf der Erwirtschaftung hoher und beständiger Zinserträge. Doch das ist für Fondsmanager Daniel Ivascyn nur eine Seite der Medaille: „Es gibt viele Strategien, die sich auf das Generieren von Ertrag spezialisieren. Bei unserer Income-Strategie steht auch der Erhalt von Kapital im Mittelpunkt.“

Damit passt er gut zum Credo der US-Fondsgesellschaft: Kein zweites Investmenthaus wird wohl so sehr mit einem Total-Return-Ansatz in Verbindung gebracht wie die heutige Allianz-Tochter Pimco. Bereits seit der Gründung im Jahr 1971 folgt der Anleihespezialist der Überzeugung, dass neben den Zinserträgen auch die Kurschancen und -risiken der Anleihen im Portfolio eine entscheidende Rolle für das Gesamtergebnis spielen. Als eine der ersten Fondsgesellschaften weltweit spezialisierte sich Pimco daher auf ein aktives Anleihemanagement. Auch beim Pimco GIS Income Fund spielt das Konzept eine wesentliche Rolle. Zwar liegt der Fokus des Fonds, wie der Name nahelegt, auf der Erwirtschaftung hoher und beständiger Zinserträge. Doch das ist für Fondsmanager Daniel Ivascyn nur eine Seite der Medaille: „Es gibt viele Strategien, die sich auf das Generieren von Ertrag spezialisieren. Bei unserer Income-Strategie steht auch der Erhalt von Kapital im Mittelpunkt.“

Keinesfalls möchte Ivascyn, der seit 2014 auch Investmentchef von Pimco ist, die Rendite zulasten der Verlustabsicherung maximieren. Zusammen mit seinem Kollegen Alfred Murata setzt er daher weitgehend auf die bewährte Pimco-Strategie, die sie für den Pimco GIS Income Fund indes vergleichsweise konservativ interpretieren. Hierbei ist Flexibilität wichtig: „Statt sich an einer Benchmark zu orientieren, investieren wir weitgehend unabhängig von Vorgaben hinsichtlich Sektor- und Ländergewichtungen und können auch kurzfristig auf veränderte Marktbedingungen reagieren“, so Murata.

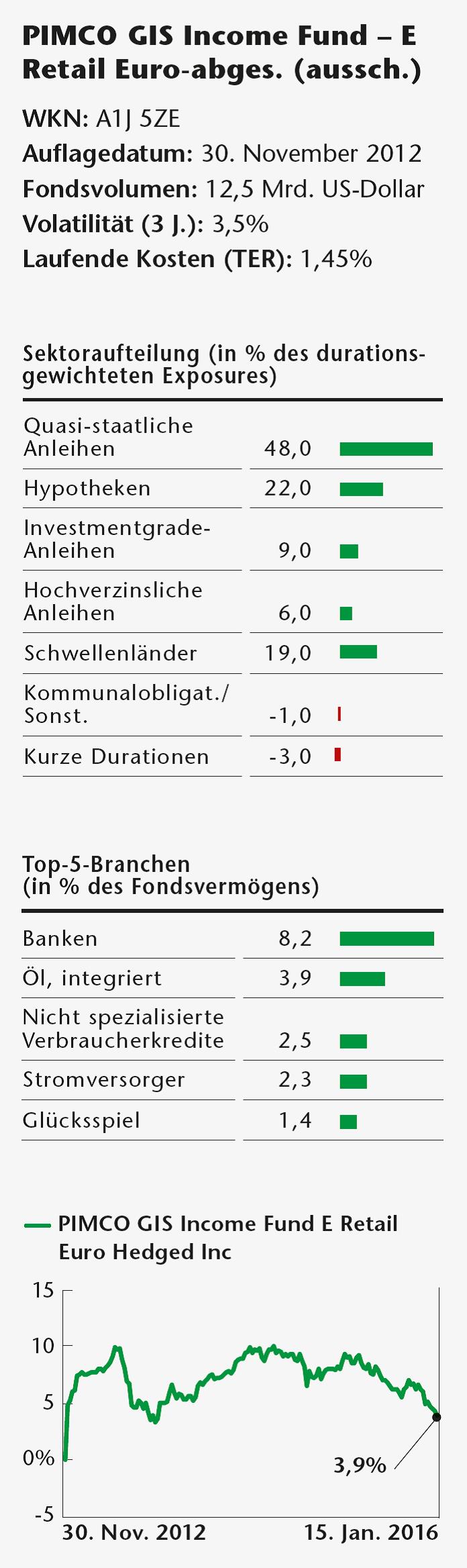

Zudem nutzen Ivascyn und Murata globale Anlagegelegenheiten. Sie können in Staatsanleihen der Industrie- und Schwellenländer, in Unternehmensanleihen sowohl mit Investmentgrade als auch mit High-Yield-Rating, in Kommunalanleihen sowie in mit Hypotheken oder sonstigen Vermögenswerten besicherte Anleihen investieren. Bei der Duration haben sie mit einer Spanne von 0 bis 8 Jahren dabei den nötigen Spielraum, um auch auf steigende Zinsen zu reagieren.

Drittes strategisches Thema ist: Konzentration auf den Kapitalschutz. So achten die Fondsmanager darauf, Ertragsquellen stets stark zu diversifizieren und zu vermeiden, dass einzelne Investmententscheidungen andere dominieren. Das Schwergewicht liegt stets auf Papieren, die einen Vorrang in der Kapitalstruktur haben und sich damit in Krisenzeiten durch eine bevorrechtigte Stellung bei Rückzahlungen auszeichnen. Zudem ist das Engagement in hochverzinsliche Unternehmensanleihen auf 50 Prozent des Portfolios beschränkt, Schwellenländeranleihen dürfen nicht mehr als 20 Prozent ausmachen.

Die Manager teilen das Portfolio in zwei Komponenten auf: „Eine Komponente enthält höher rentierende Vermögenswerte, die sich bei starkem Wirtschaftswachstum überdurchschnittlich entwickeln dürften, die andere besteht aus höherwertigen Vermögenswerten, die bei schwacher Konjunktur eine überdurchschnittliche Wertentwicklung in Aussicht stellen“, so Ivascyn.

Investmentprozess in drei Schritten

Über die jeweilige Gewichtung von Anleiheklassen und Einzeltiteln im Portfolio entscheidet ein dreistufiger Prozess. Ivascyn: „Der erste und wichtigste Schritt ist dabei die richtige Positionierung auf lange Sicht.“ Diese basiert auf dem langfristigen makroökonomischen Bild, das die Anlageexperten der Gesellschaft auch unter Berücksichtigung politischer, geldpolitischer und demografischer Trends entwickeln.

Es folgt ein zyklischer Konjunkturausblick für die kommenden sechs bis zwölf Monate, in den auch die Einschätzungen der Sektor- beziehungsweise Bottom-up-Spezialisten eingehen. Im letzten Schritt schließlich werden die identifizierten Themen für die Portfoliokonstruktion umgesetzt.

Sowohl die monatlichen Ausschüttungen als auch die Wertentwicklung zeigen, dass sich mit dieser Herangehensweise die Ziele der Fondsmanager erreichen – und auch im Niedrigzinsumfeld noch attraktive Ergebnisse mit Anleihen erwirtschaften lassen.

Damit passt er gut zum Credo der US-Fondsgesellschaft: Kein zweites Investmenthaus wird wohl so sehr mit einem Total-Return-Ansatz in Verbindung gebracht wie die heutige Allianz-Tochter Pimco. Bereits seit der Gründung im Jahr 1971 folgt der Anleihespezialist der Überzeugung, dass neben den Zinserträgen auch die Kurschancen und -risiken der Anleihen im Portfolio eine entscheidende Rolle für das Gesamtergebnis spielen. Als eine der ersten Fondsgesellschaften weltweit spezialisierte sich Pimco daher auf ein aktives Anleihemanagement. Auch beim Pimco GIS Income Fund spielt das Konzept eine wesentliche Rolle. Zwar liegt der Fokus des Fonds, wie der Name nahelegt, auf der Erwirtschaftung hoher und beständiger Zinserträge. Doch das ist für Fondsmanager Daniel Ivascyn nur eine Seite der Medaille: „Es gibt viele Strategien, die sich auf das Generieren von Ertrag spezialisieren. Bei unserer Income-Strategie steht auch der Erhalt von Kapital im Mittelpunkt.“Keinesfalls möchte Ivascyn, der seit 2014 auch Investmentchef von Pimco ist, die Rendite zulasten der Verlustabsicherung maximieren. Zusammen mit seinem Kollegen Alfred Murata setzt er daher weitgehend auf die bewährte Pimco-Strategie, die sie für den Pimco GIS Income Fund indes vergleichsweise konservativ interpretieren. Hierbei ist Flexibilität wichtig: „Statt sich an einer Benchmark zu orientieren, investieren wir weitgehend unabhängig von Vorgaben hinsichtlich Sektor- und Ländergewichtungen und können auch kurzfristig auf veränderte Marktbedingungen reagieren“, so Murata.

Zudem nutzen Ivascyn und Murata globale Anlagegelegenheiten. Sie können in Staatsanleihen der Industrie- und Schwellenländer, in Unternehmensanleihen sowohl mit Investmentgrade als auch mit High-Yield-Rating, in Kommunalanleihen sowie in mit Hypotheken oder sonstigen Vermögenswerten besicherte Anleihen investieren. Bei der Duration haben sie mit einer Spanne von 0 bis 8 Jahren dabei den nötigen Spielraum, um auch auf steigende Zinsen zu reagieren.

Drittes strategisches Thema ist: Konzentration auf den Kapitalschutz. So achten die Fondsmanager darauf, Ertragsquellen stets stark zu diversifizieren und zu vermeiden, dass einzelne Investmententscheidungen andere dominieren. Das Schwergewicht liegt stets auf Papieren, die einen Vorrang in der Kapitalstruktur haben und sich damit in Krisenzeiten durch eine bevorrechtigte Stellung bei Rückzahlungen auszeichnen. Zudem ist das Engagement in hochverzinsliche Unternehmensanleihen auf 50 Prozent des Portfolios beschränkt, Schwellenländeranleihen dürfen nicht mehr als 20 Prozent ausmachen.

Die Manager teilen das Portfolio in zwei Komponenten auf: „Eine Komponente enthält höher rentierende Vermögenswerte, die sich bei starkem Wirtschaftswachstum überdurchschnittlich entwickeln dürften, die andere besteht aus höherwertigen Vermögenswerten, die bei schwacher Konjunktur eine überdurchschnittliche Wertentwicklung in Aussicht stellen“, so Ivascyn.

Investmentprozess in drei Schritten

Über die jeweilige Gewichtung von Anleiheklassen und Einzeltiteln im Portfolio entscheidet ein dreistufiger Prozess. Ivascyn: „Der erste und wichtigste Schritt ist dabei die richtige Positionierung auf lange Sicht.“ Diese basiert auf dem langfristigen makroökonomischen Bild, das die Anlageexperten der Gesellschaft auch unter Berücksichtigung politischer, geldpolitischer und demografischer Trends entwickeln.

Es folgt ein zyklischer Konjunkturausblick für die kommenden sechs bis zwölf Monate, in den auch die Einschätzungen der Sektor- beziehungsweise Bottom-up-Spezialisten eingehen. Im letzten Schritt schließlich werden die identifizierten Themen für die Portfoliokonstruktion umgesetzt.

Sowohl die monatlichen Ausschüttungen als auch die Wertentwicklung zeigen, dass sich mit dieser Herangehensweise die Ziele der Fondsmanager erreichen – und auch im Niedrigzinsumfeld noch attraktive Ergebnisse mit Anleihen erwirtschaften lassen.

Hinweis: Diese News ist eine Mitteilung des Unternehmens und wurde redaktionell nur leicht bearbeitet.