Internationale Rentenfonds Wie Anleihen-Anleger Währungsrisiken managen können

Die dritte Ebene der Fondsbranche

Damit bringt es keinen direkten Renditevorteil, sich auf anderen Zinsmärkten umzutun und das Währungsrisiko abzusichern. Sehr wohl kann man sich aber vor möglichen Entzugserscheinungen schützen, wenn die EZB mal den Markt verlässt. Außerdem nimmt die Auswahl an Investments gewaltig zu. Es gibt mehr Anleihen zu entdecken, die der Markt vielleicht noch nicht entdeckt hat. Und auf manchen Märkten besteht sogar die Chance, dass Renditen noch sinken und Kurse steigen. Australien ist so ein derzeit gern genanntes Beispiel.

Soweit, so übersichtlich. In der Fondsbranche ist es jedoch etwas vertrackter, weil eine zusätzliche Ebene hinzukommt (siehe Grafik unten). Nicht selten darf der Fondsmanager Anleihen aus vielen verschiedenen Währungsräumen kaufen. Die Wechselkurs-Chancen und -Risiken sind dann Teil seiner Analysen und Risikobetrachtungen. Manch einer darf sogar auf einzelne Währungspaare wetten, ohne überhaupt eine Anleihe anfassen zu müssen. Das Ergebnis dieser Arbeit ist die Wertentwicklung in der Basiswährung des Fonds. Lautet sie Euro, ist die Sache für den deutschen Anleger geklärt. Häufig notieren internationale Rentenfonds aber in Dollar.

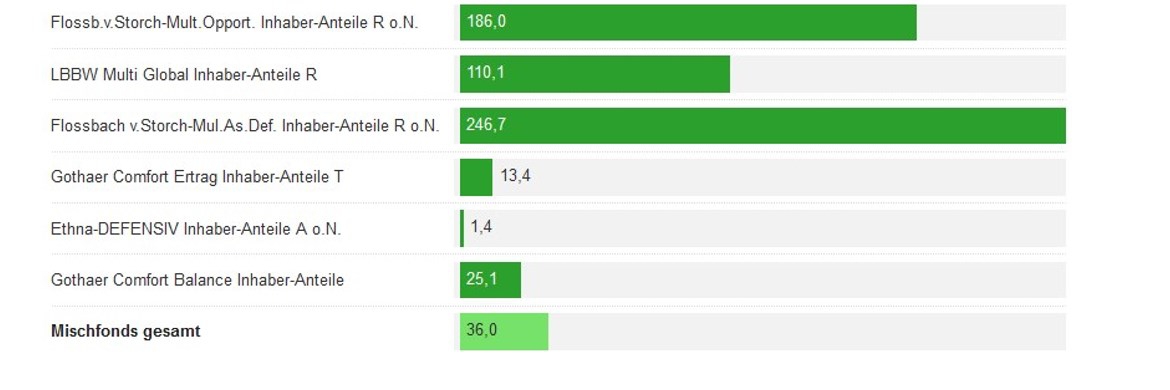

Die Fondsmanager denken dann in Dollar und rechnen in Dollar. Sie setzen auf Währungen, die gegenüber dem Dollar aufwerten und sichern gegenüber dem Dollar ab. Wenn deutsche Anleger solche Fonds schutzlos kaufen, wird das Anlageergebnis zum Wechselkurs in Euro umgerechnet. Das kann es gewaltig verzerren, zum Guten wie zum Schlechten (siehe Chart unten 31).

Quelle: Bloomberg

Für solche Fälle legen Fondsgesellschaften zusätzliche Hedged-Tranchen der Fonds auf, in denen dieses Risiko ausgeschaltet ist. Der in Dollar errechnete Anlageerfolg fließt dem Anleger dann in Euro zu – natürlich abzüglich der Zinsdifferenz und Handelskosten für den Forward. Doch Letztere bewegen sich im einstelligen Basispunktbereich, also bei maximal 0,09 Prozent. Doch der Währungsschutz ist nicht vollständig. „Es ist keine optimale Absicherung für Anleger, die gar kein Währungsrisiko haben möchten, sondern lediglich eine Euro-Dollar Absicherung“, warnt Ian Edmonds, der für den Anleihespezialisten Western Asset Management den Legg Mason Western Asset Global Multi Strategy managt. In globalen Fondsportfolios befänden sich auch andere Währungen als der US-Dollar. Bei einer einfach in Euro gehedgten Anteilsklasse blieben daher Währungsrisiken, die manche Anleger eigentlich nicht möchten, so der Fondsmanager.

Hinzu kommt eine zweite Fehlerquelle: Sicherlich entspricht der Forward zu Beginn genau dem Wert der abzusichernden Fonds-Tranche. Doch durch Mittelzu- und -abflüsse und Kursbewegungen ändert sich das. Wächst das Fondsvolumen, reicht der Forward nicht mehr aus. Schrumpft es, ist der Forward zu groß. Um diesen Effekt klein zu halten, ist es üblich, Forwards mit einem Monat Laufzeit zu nutzen. Am letzten Geschäftstag schließt man den nächsten ab und so weiter. Nur in Ausnahmefällen weichen die Währungsmanager davon ab, wenn der Markt das erfordert.

Weil man bei dieser Vorgehensweise das Vermögen der Tranche als Ganzes absichert, nennt man das auch NAV-Hedging. Denn der Net Asset Value (NAV) repräsentiert das Fondsvermögen. Eines von vielen Beispielen ist der erwähnte Fonds von Legg Mason. Es geht aber auch anders, wie der NN L Global Bond Opportunities zeigt. Hier sichert das Management nur die Fremdwährungen ab, wie sie im Vergleichsindex Barclays Global Aggregate enthalten sind. Wenn Manager Hans van Zwol also variiert oder in einer weiteren Währung zugreift, dann kommt das auch in der gehedgten Fondstranche an.

Die Rating-Agentur Morningstar hat mehrere Kategorien eingerichtet, die global zu verstehen sind, aber den Zusatz „Euro-hedged“ tragen. Hier finden sich die gegen Euro gesicherten Tranchen von dollarnotierten Fonds ebenso wie die ohnehin in Euro aufgelegten Fonds. Die Tabelle rechts zeigt eine Auswahl globaler Anleihefonds, die dort hinpassen und nicht allzu stark auf bestimmte Anleihesegmente festgelegt sind. Sie dürfen bemerkenswerte Portionen an Hochzinsanleihen und Schwellenländern halten und gleichermaßen in Unternehmens- wie Staatsanleihen gehen. Eine weitere Gemeinsamkeit ist die, dass sie sich alle nach dem makroökonomischen Weltbild richten, in dem es um die wirtschaftlichen, politischen und zinstechnischen Aussichten in den einzelnen Regionen und Branchen geht (Top-down-Komponente). Im Gegenzug ermitteln Analystenteams, welche Anleihen das Top-down-Weltbild am besten ausfüllen können.

Unterschiede gibt es allerdings, was die Währungen betrifft, obwohl alle in den Hedged-Kategorien auftauchen. So ist das Fremdwährungsrisiko im Bond Opportunities der Kölner Vermögensverwaltung Flossbach von Storch auf 15 Prozent des Portfolios begrenzt. Im Fidelity Global Income beträgt das Maximum 10 Prozent, bei den beiden Pimco-Fonds liegen die Grenzen bei 20 und 30 Prozent und im JP Morgan Global Bond Opportunities gar bei 50 Prozent. Beim NN-Fonds darf das Währungsrisiko 40 Prozent ausmachen, wenn die Währungen nicht im Index enthalten sind. Die in der Benchmark enthaltenen Währungen darf van Zwol um 30 Prozent über- oder untergewichten.