Ruhestandplanung „Mythos Eigenheim“: Warnung vor Zusatzkosten

Peter Härtling ist Geschäftsführer der Deutschen Gesellschaft für Ruhestandsplanung.

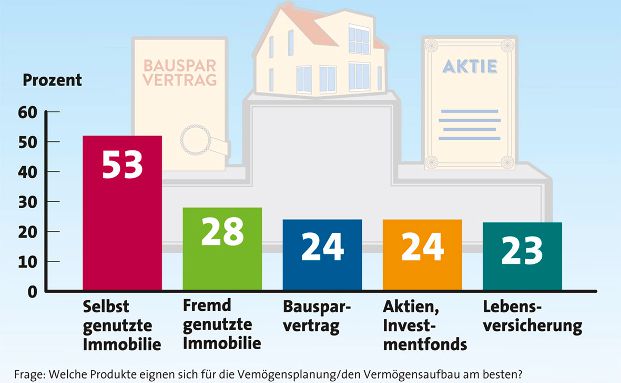

Die eigengenutzte Immobilie ist nach wie vor die beliebteste Anlage zur Altersvorsorge. Aufgrund der extrem expansiven Geldpolitik der Europäischen Zentralbank (EZB) und den damit einhergehenden gesunkenen Zinsen für Immobilienkredite ist die Nachfrage zuletzt sogar noch gestiegen. Denn der Traum der eigenen vier Wände scheint leicht realisierbar.

„Viele Sparer glauben, damit zeitgleich auch etwas für die Altersvorsorge zu tun“, so Peter Härtling, Geschäftsführer der Deutschen Gesellschaft für Ruhestandsplanung. Doch das sei ein Trugschluss: „Die eigene Immobilie taugt häufig nicht für die private Altersvorsorge.“

Denn zum einen unterschätzten viele Käufer die hohen Kosten für den Unterhalt, sowie den altersgerechten Umbau der Immobilie, warnt Härtling. „Es altern auch die eigenen vier Wände. Die Ausgaben für die Instandhaltung und die Nebenkosten können später die Rente stark belasten“

„Zinsen werden wieder steigen“

Dass die derzeit günstigen Finanzierungsmöglichkeiten nicht von Dauer sind, solle ebenfalls beim Immobilienkauf beachtet werden: „Die EZB wird mittelfristig die Zinsen wieder anheben“, erwartet Härtling. Die höheren Belastungen für die dann fällige Anschlussfinanzierung könnten viele Immobilien-Besitzer in die Bredouille bringen.

Problematisch seien zudem Preisschwankungen an den Immobilienmärkten: „Wer plant, seine Immobilie im Alter zu verkaufen, um seinen Lebensabend zu bestreiten, kann das Pech haben, sein Haus in einer Tiefpreisphase verkaufen zu müssen“, warnt Härtling.

Nicht unterschätzen dürfe man außerdem das Risiko von Immobilienblasen, das derzeit wegen des niedrigen Zinsniveaus steige: „Mancherorts sind die Preise bereits stark gestiegen, in einigen Regionen sind die Immobilienmärkte bereits überhitzt.“

„Zusätzlich für Ruhestand sparen“

Wer in die eigengenutzte Immobilie investiert, solle immer zusätzlich zur Finanzierung diszipliniert für den Ruhestand ansparen, um sich eine entsprechende Zusatzrente zu verschaffen, mit der Instandhaltungskosten der Immobilie finanziert werden können.

Härtling begründet: „Wer sein ganzes Geld zur Finanzierung in das eigene Haus steckt und im Alter neben der staatlichen Altersversorgung kein Geld angespart hat, läuft in Gefahr, seine Immobilie zwangsweise verkaufen zu müssen.“

„Viele Sparer glauben, damit zeitgleich auch etwas für die Altersvorsorge zu tun“, so Peter Härtling, Geschäftsführer der Deutschen Gesellschaft für Ruhestandsplanung. Doch das sei ein Trugschluss: „Die eigene Immobilie taugt häufig nicht für die private Altersvorsorge.“

Denn zum einen unterschätzten viele Käufer die hohen Kosten für den Unterhalt, sowie den altersgerechten Umbau der Immobilie, warnt Härtling. „Es altern auch die eigenen vier Wände. Die Ausgaben für die Instandhaltung und die Nebenkosten können später die Rente stark belasten“

„Zinsen werden wieder steigen“

Dass die derzeit günstigen Finanzierungsmöglichkeiten nicht von Dauer sind, solle ebenfalls beim Immobilienkauf beachtet werden: „Die EZB wird mittelfristig die Zinsen wieder anheben“, erwartet Härtling. Die höheren Belastungen für die dann fällige Anschlussfinanzierung könnten viele Immobilien-Besitzer in die Bredouille bringen.

Problematisch seien zudem Preisschwankungen an den Immobilienmärkten: „Wer plant, seine Immobilie im Alter zu verkaufen, um seinen Lebensabend zu bestreiten, kann das Pech haben, sein Haus in einer Tiefpreisphase verkaufen zu müssen“, warnt Härtling.

Nicht unterschätzen dürfe man außerdem das Risiko von Immobilienblasen, das derzeit wegen des niedrigen Zinsniveaus steige: „Mancherorts sind die Preise bereits stark gestiegen, in einigen Regionen sind die Immobilienmärkte bereits überhitzt.“

„Zusätzlich für Ruhestand sparen“

Wer in die eigengenutzte Immobilie investiert, solle immer zusätzlich zur Finanzierung diszipliniert für den Ruhestand ansparen, um sich eine entsprechende Zusatzrente zu verschaffen, mit der Instandhaltungskosten der Immobilie finanziert werden können.

Härtling begründet: „Wer sein ganzes Geld zur Finanzierung in das eigene Haus steckt und im Alter neben der staatlichen Altersversorgung kein Geld angespart hat, läuft in Gefahr, seine Immobilie zwangsweise verkaufen zu müssen.“