Kames Diversified Income Fund Management setzt auf mREITs

Wer in Immobilien investieren will, hat viele Möglichkeiten. Direkte Objektkäufe sind am naheliegendsten. Doch die Asset-Klasse bietet weit mehr. Es existiert auch ein gigantischer Markt, der sich mit Hypotheken- oder Fremdfinanzierungen befasst.

In den USA wird das Gros an Hypotheken von den ausgebenden Banken oder öffentlichen Körperschaften in hypothekarisch besicherten Wertpapieren, so genannten Mortgage Backed Securities (MBS), gebündelt. Dabei handelt es sich um forderungsbesicherte Wertpapiere, bei denen die Tilgungs- und Zinszahlungen aus den zugrundeliegenden Hypotheken „weitergereicht“ und für Coupon- sowie Kapitalrückzahlungen auf die MBS verwendet werden.

Der Vergleich mit dem US-Anleihemarkt als größtem seiner Art verdeutlicht die Größe dieses Geschäfts. Am 31. Dezember 2016 befanden sich US-Staatsanleihen im Volumen von rund 13,9 Billionen US-Dollar und Investment-Grade-Unternehmensanleihen im Wert von 8,5 Billionen US-Dollar im Umlauf. Das Volumen der umlaufenden MBS, über die Anleger vor allem Zugang zu US-Wohnbauhypotheken erhalten, belief sich demgegenüber auf rund 8,9 Billionen US-Dollar.

Nachfolgende Grafik zeigt die Volumina verschiedener US-Anleihen im Vergleich:

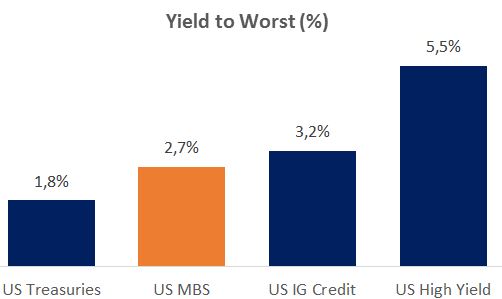

Die meisten MBS werden von öffentlichen Körperschaften ausgegeben, die die zugrundeliegenden Hypothekenzahlungen garantieren. Außerdem werden sie von der US-Regierung besichert, so dass das Kreditrisiko für Anleger gering ist. Dementsprechend bewegt sich die Rendite von MBS zwischen der von US-Staatsanleihen und Investment-Grade-Anleihen. Im aktuellen Niedrigzinsklima ist sie recht mager.

Folgende Grafik zeigt die Renditen von US-Staatsanleihen, US-Mortgage Backed Securities, US-Investment-Grade-Anleihen und US-Hochzinsanleihen:

Für ein einkommensorientiertes Anlageprodukt wie den Kames Diversified Monthly Income Fund, der einen Ertrag von 5 Prozent jährlich anvisiert, sind MBS daher nicht attraktiv.

Mortgage Real Estate Investment Trusts („mREITs“) hingegen sind durchaus Bestandteil unserer Anlageportfolios. Analog zu den verwandten REITs handelt es sich dabei um Anlageprodukte, die Investoren gestatten, sich steueroptimiert an den Immobilienmärkten zu beteiligen. Im Gegensatz zu REITs legen mREITs in MBS und andere Hypothekenpapiere statt in physische Immobilien an.

Der Großteil der mREITs setzt auf die so genannte Fristentransformation. Dabei wird ähnlich wie bei Banken Geld zu niedrigen Zinsen am kurzen Laufzeitenende aufgenommen und zu höheren Zinsen in Langläufer investiert. Profitabel ist dies, so lange die durch die Vermögenswerte generierte Rendite höher ist als die auf die Verbindlichkeiten zu entrichtenden Zinsen.

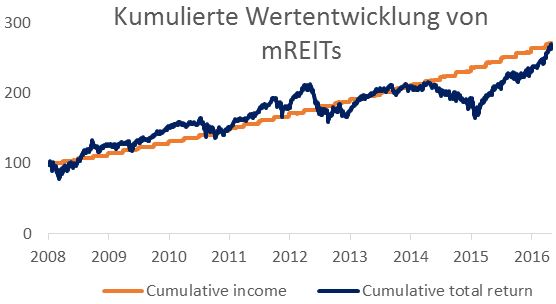

Anlagen in mREITs sind aufgrund der stark differenzierten Geschäftsmodelle und der Komplexität der zugrundeliegenden Anlagen mitunter schwierig. Spezialkenntnisse dieser Anlageklasse können sich jedoch lohnen, da viele Vehikel jährliche Dividendenrenditen von über 9 Prozent erzielen. Auf lange Sicht betrachtet haben mREITs Investoren dank ihrer Ertragskraft solide Erträge beschert. So belief sich die kumulierte Performance zwischen dem 31. Dezember 2008 und dem 31. Mai 2017 auf über 160 Prozent.

Nachfolgende Grafik zeigt die Wertentwicklung von mREITs seit den Jahr 2008: