Anleihemarkt Klar zur Wende

Als Donald Trump im November zum US-Präsidenten gewählt wurde, stiegen die Hoffnungen auf Steuersenkungen, mehr Wirtschaftswachstum und Inflation. Es kam zum Ausverkauf an den US-Rentenmärkten. Schon im Dezember waren wieder 2,5 Prozent bei den Zehnjährigen erreicht, auch die Anleiherenditen in Europa wurden vom Sog erfasst und mit nach oben gezogen. Der Anteil der Staatsanleihen mit Negativrenditen weltweit sank. Nichtsdestotrotz liegt dieser aber immer noch bei rund einem Fünftel.

Mittlerweile ist die US-Zinsstrukturkurve wieder abgeflacht. Während Fed-Chefin Janet Yellen im Juni den vierten Zinsschritt verkündete und dem kurzen Ende der Zinskurve Auftrieb gab, schwächelt das lange Ende. „Die Schwierigkeiten des Präsidenten, den Kongress von seinen Ideen zu überzeugen, haben die anfänglichen Erwartungen der Märkte gedämpft. Die Anleger haben begonnen, eine Umsetzung der geplanten Agenda als unwahrscheinlicher zu betrachten“, meint Quentin Fitzsimmons, Anleiheportfoliomanager von T. Rowe Price. Die Hoffnungen – oder aus Sicht der Anleiheinvestoren Befürchtungen – auf eine stärkere Wirtschaft werden langsam wieder ausgepreist.

Hinzu kommt die schwache Preisdynamik am Ölmarkt: „Diese verstärkt die übrigen Disinflationsfaktoren, etwa die geringe Qualität der neu entstehenden Arbeitsplätze und die falsch eingeschätzten realen Produktions- und Preiseinbußen in der IT“, meinen die globalen Anleiheexperten von J.P.Morgan Asset Management.

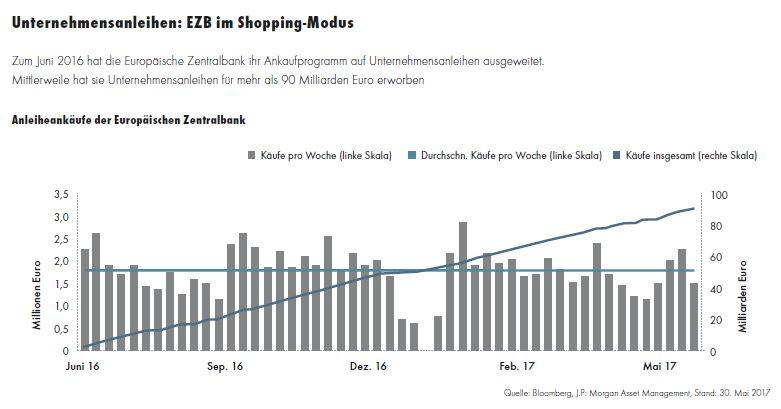

Und während in den USA die Notenbank auf Zinserhöhungskurs bleibt und bereits laut darüber nachdenkt, wie sie am besten ihre Bilanz schrumpft, ist die Europäische Zentralbank (EZB) weiter auf Shopping-Tour. Allerdings hat EZB-Präsident Mario Draghi auf der Notenbank-Sitzung im Juni zumindest für die Zukunft von weiteren Zinssenkungen Abstand genommen. Da die Konjunktur in Europa ihren Erholungskurs konsequent fortsetzt, dürfte die EZB aber über kurz oder lang ihren geldpolitischen Kurs etwas umschwenken und eine Normalisierung anstreben.

1.200% Rendite in 20 Jahren?

Für Anleiheinvestoren stellen sich jedenfalls eine Menge Herausforderungen. Es drohen Kursverluste, die eventuell nicht durch Zinskupons ausreichend abgefedert werden können. Relativ wenig wahrscheinlich erscheint, dass die langfristigen Zinsen bald einen klaren schnellen Aufwärtskurs verfolgen werden. Vielmehr dürften Renditeanstiege von Renditerückgängen abgelöst werden, Schwankungen auch an den bonitätsstarken Staatsanleihemärkten deuten sich an. Mit aktivem Management ließe sich hier selbst bei grundsätzlich steigenden Zinsen Geld verdienen.