Lebensversicherungen im Qualitäts-Rating Nur ein Lebensversicherer erhält aktuell die Bestnote

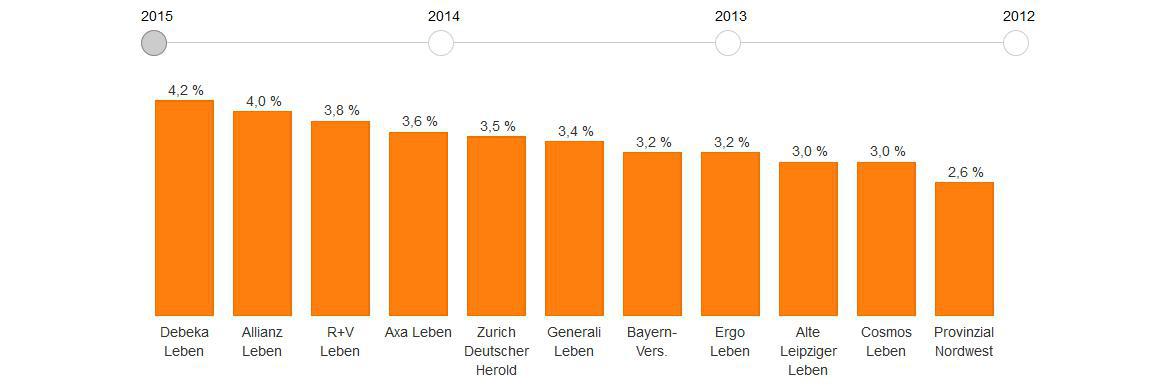

Die Niedrigzinsphase macht Lebensversicherern das Leben immer schwerer: Seit Jahren sinken branchenweit die Überschussbeteiligungen, die den Kunden gutgeschrieben werden. Gab es hier vor zehn Jahren noch gut 5 bis 7 Prozent, so bieten heute sogar die besten Lebensversicherer nur noch laufende Verzinsungen von kaum mehr als 3 Prozent.

Auch der Garantiezins ist längst im „Tal der Tränen“ angekommen: Aktuell darf für Neuverträge maximal eine Verzinsung des Sparanteils von 1,25 Prozent garantiert werden, ab Anfang 2017 sinkt dieser Satz sogar auf 0,9 Prozent. Zudem sinkt die Eigenkapitalausstattung auf breiter Front, wenngleich noch immer alle in Deutschland aktiven Lebensversicherer hier die Anforderungen der Finanzaufsicht Bafin erfüllen.

Welche Versicherer bieten Top-Qualität?

All das hat Auswirkungen für jeden, der eine klassische kapitalbildende Lebensversicherung besitzt oder eine abschließen möchte: Diejenigen, die bereits eine Lebensversicherungspolice haben, wollen wissen, wie gut „ihr“ Versicherer dasteht. Und alle, die eine Police abschließen möchten, stehen vor der Frage, welche Versicherer wirklich rundum Top-Qualität bieten.

Dabei hat in Sachen Qualität die Sicherheit der Kapitalanlage oberste Priorität. Dafür sind eine gute Kapitalausstattung und eine hohe Ertragsstabilität des Versicherers unabdingbar. Neben dieser Substanzkraft sind aus Sicht der Kunden Produktqualität und Service für die Qualität eines Lebensversicherers wichtig.

Hilfestellung für Versicherungsvermittler

Hallo, Herr Kaiser!

Um Vermittlern und Verbrauchern hier eine einfache und klare Hilfestellung zu geben, erarbeitete DFSI Ratings - eine Ausgründung des Deutschen Service-Instituts (DFSI) in Köln - auch 2016 wieder Qualitätsratings zu insgesamt 55 marktrelevanten Lebensversicherern, darunter sieben so genannte Direktversicherer sowie 48 Service-Versicherer. Von diesen 48 waren 13 Verssicherungsvereine auf Gegenseitigkeit und 35 Aktiengesellschaften.

Für die DFSI-Qualitätsratings wurden Substanzkraft, Produktqualität und Service der Anbieter untersucht und bewertet. Der Service - gemessen an harten Servicekennzahlen, wie Früh- und Spät-Stornoquoten, sowie der Beschwerdestatistik der Bafin - wurde mit 20 Prozent gewichtet. Die anderen beiden Teilbereiche mit je 40 Prozent.

Drei Kennzahlen für die Substanzkraft

„Die Substanzkraft setzt sich dabei aus drei Kennzahlen zusammen: der Überschussbeteiligung des aktuellen Jahres, der Nettorendite und der Substanzkraftquote“, erläutert Sebastian Ewy, Senior Analyst bei DFSI Ratings. „Diese Quote wird wiederum aus zwei Kennzahlen ermittelt: der RfB-Quote und der Eigenkapital-Quote.“

Bei der Messung der Produktqualität greift das DFSI hingegen auf Produkttests aus dem eigenen Hause zurück, mit denen während des vergangenen Jahres die Qualität von insgesamt acht verschiedenen Lebensversicherungsprodukten getestet wurde.