Legende auf dem Prüfstand Nullzinsen und Anlagenotstand – reales Problem oder nur konstruiert?

Argument 5 – Das Risiko der Alternativen

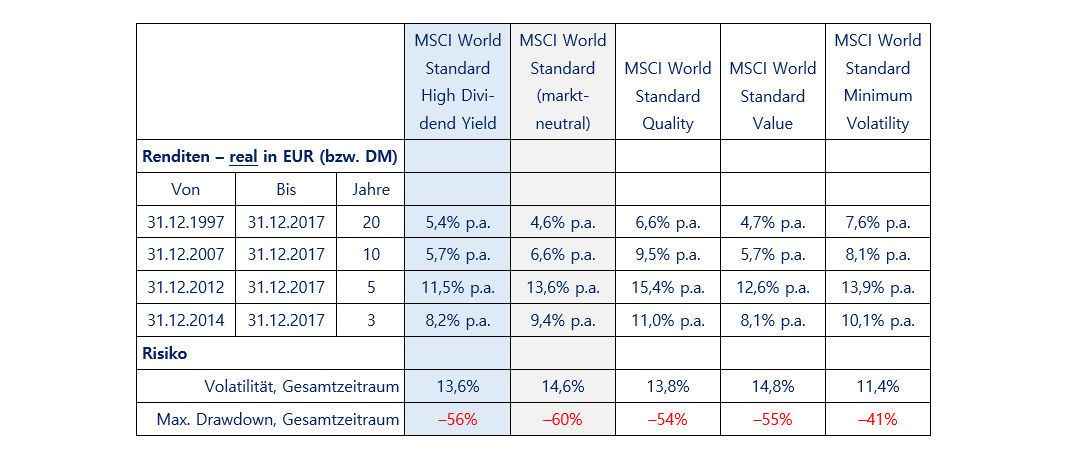

Das im Kontext des Anlagenotstandes vielfach empfohlene Umschichten in Anlagen mit höheren laufenden Erträgen ist ein hoch gefährlicher Sirenengesang, der auf mittlere oder lange Sicht in bösen Überraschungen münden dürfte. In diesem Zusammenhang werden von Beratern und Medien typischerweise vorgeschlagen: Unternehmensanleihen, deutsche „Junk Bonds“ oder Hochzinsanleihen (hierzulande als „Mittelstandsanleihen“ sprachlich aufgehübscht), langfristige Bankschuldverschreibungen [3], Fremdwährungsanleihen, generell Anleihen mit einer Restlaufzeit von über fünf Jahren, Tagesgelder bei süd- oder osteuropäischen Banken, Dividendenaktien, kreditfinanzierte Immobilieninvestments, Crowd-Funding, Peer-to-Peer-Lending oder Gold – der ewige Darling aller, die an den unausweichlichen Untergang unseres Geld- und Währungssystems glauben.

Fazit

Innerhalb eines global diversifizierten Multi-Asset-Klassen-Portfolios – wie es jeder Privatanleger besitzen sollte – repräsentieren Investments in kurzfristige Staatsanleihen (Restlaufzeit bis ungefähr 24 Monate) mit einem Bonitätsrating der ersten rund vier Rating-Stufen [4] in der „Heimatwährung“ des Anlegers die „risikofreie“ Anlage. (Sparbucheinlagen oder Tagesgelder innerhalb der staatlichen Einlagensicherung sind ein annähernd gleich guter Ersatz.) Dieser Portfolioteil hat die primäre, unverzichtbare Aufgabe eines Sicherheitsankers zur Steuerung des Gesamtportfoliorisikogrades.

Die risikofreie Anlage hat gerade eben nicht den Zweck, Rendite zum Gesamtportfolio beizusteuern – genauso wenig wie der Torwart beim Fußball die Aufgabe hat, Tore zu schießen. Kein vernünftiger Mensch würde jemals auf die Idee kommen, einen Torwart für seine offensichtliche Unfähigkeit, Tore zu schießen, zu kritisieren.

Soweit die risikofreie Anlage in seltenen historischen Phasen nach Inflation, Steuern und Kosten „zufällig“ auch noch ein bisschen positive Rendite liefert, freuen wir uns über dieses seltene Geschenk des Marktes. (Von hohen nominalen Renditen lassen sich rationale Anleger ohnehin nicht narren.) Reale Renditen nach Kosten und Steuern größer null sind aber kein bewusst angestrebtes Primärziel der risikofreien Anlage. Die Aufgabe des Sicherheitsankers besteht in erster Linie darin, der zentrale Stellhebel für den Risikograd des Gesamtportfolios und dabei hoch liquide zu sein – nicht mehr und nicht weniger. Hierzu wurde auch schon scherzhaft, aber durchaus einleuchtend gesagt, dass es beim risikofreien Portfolioteil um „return of your money“ geht, nicht um „return on your money“.

1.200% Rendite in 20 Jahren?

Wer mit der Rendite seines Gesamtportfolios unzufrieden ist, muss den Anteil des risikobehafteten Portfolioteils erhöhen und den Anteil des risikofreien Portfolioteils dementsprechend senken – wohlgemerkt unter bewusster Inkaufnahme der damit einhergehenden Risikozunahme. Rendite ist die Belohnung für das Tragen von Risiko. Hingegen ist die Umwandlung des Sicherheitsankers im Portfolio in eine risikobehaftete Komponente mit höherer erwarteter Rendite ein gefährlicher und vermutlich großer Fehler. Er beruht auf der Illusion, dass man Sicherheit und Rendite zugleich haben könne – ein Luftschloss, mit dem Bauernfänger in der Finanzbranche gutgläubige Privatanleger seit Jahrzehnten hin zu unangemessenen Produkten und in schlechte Portfoliostrukturen locken.

Endnoten

[1] Die Bezeichnung „risikofrei“ ist insofern falsch oder irreführend, als eine vollständig risikofreie Anlage gemessen an allen wichtigen Risikokennzahlen (nicht nur an der Schwankung der Renditen) nicht existiert. „Risikofrei“ ist in diesem Zusammenhang jedoch ein in der Wissenschaft etablierter Terminus, weswegen auch wir ihn benutzen. Korrekter wäre die Bezeichnung „risikoärmste“ Anlage oder „risikoärmste Rendite“.

[2] Ein seit Jahrzehnten in den Finanzmedien epidemisch verbreiteter Fehler besteht darin, USA-Daten, weil sie häufig besonders leicht verfügbar sind, implizit oder explizit als quasi automatisch auf die gesamte Welt oder einzelne andere Länder zutreffend zu verallgemeinern.

[3] Dass und weshalb Banken in Bezug auf ihre Verbindlichkeiten aus Kundeneinlagen und Bankanleihen fast ausnahmslos besonders risikoreiche Schuldner sind, wird in Gerd Kommer, Souverän Investieren, Campus Verlag 2018, S. 166 ff. erläutert.

[4] Die Rating-Skalen der drei großen Anleihe-Rating-Agenturen, S&P, Moodys und Fitch, haben rund 25 Rating-Stufen (Noten). Die Qualitätsabstände zwischen den Noten (Ratings) am guten Ende der Skala sind sehr gering, weiten sich von Note zu Note zum schlechten Ende hin jedoch drastisch aus.