LV-Anbieter im Check Die Betriebskostenquoten der Top-12-Lebensversicherer

Wie stabil sind Deutschlands größte Lebensversicherer? Diese Frage bewegt Makler und Kunden gleichermaßen. In einer groß angelegten Studie liefert  Hermann Weinmann (Foto links: Hochschule Ludwigshafen am Rhein), der die Lehrgebiete Versicherungsbetriebslehre, Private und betriebliche Altersvorsorge, Investmentfonds-Anlagen, Private Finanzplanung und Private Banking betreut, Antworten.

Hermann Weinmann (Foto links: Hochschule Ludwigshafen am Rhein), der die Lehrgebiete Versicherungsbetriebslehre, Private und betriebliche Altersvorsorge, Investmentfonds-Anlagen, Private Finanzplanung und Private Banking betreut, Antworten.

Jeder der zwölf untersuchten Lebensversicherer erhält eine Verbrauchernote, die sich aus fünf betriebswirtschaftlichen Bewertungsparametern ableitet.

Neben der Rohüberschuss-Marge und der gestern vorgestellten Kennzahl Laufende Durchschnittsverzinsung ist die Betriebskostenquote die dritte von drei Vergangenheitsindikatoren:

Reihenfolge nach Betriebskostenquote 2015 (aufsteigend)

Hallo, Herr Kaiser!

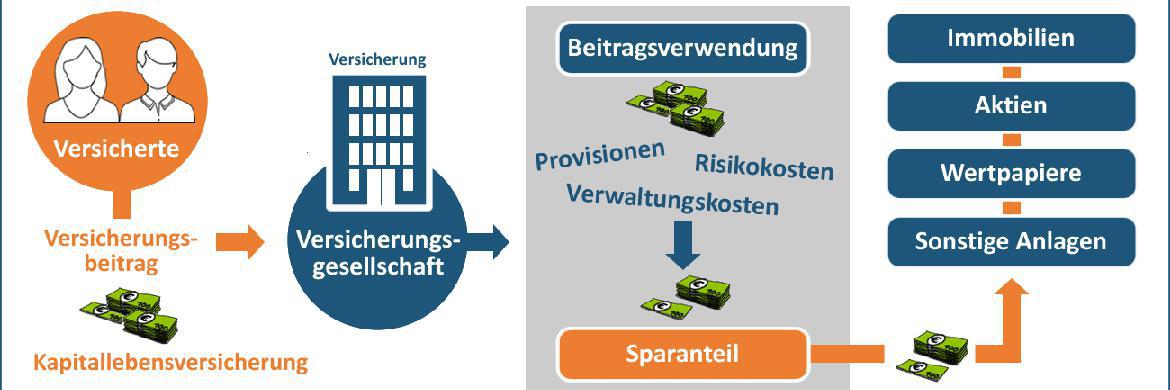

„Die Aufwendungen für den Versicherungsbetrieb setzen sich aus den Abschlussaufwendungen und den Verwaltungsaufwendungen zusammen“, erklärt Weinmann. Daraus errechnete er die entsprechenden Anteile der Gesamtaufwendungen an der Höhe der Beiträge. Das Ergebnis: Die Hälfte der Lebensversicherer liegt mit ihrer Betriebskostenquote im einstelligen Bereich.

Reihenfolge nach Anteilen des übrigen Ergebnisses an der Höhe der Beiträge 2015 (absteigend)

Drei der insgesamt zwölf untersuchten Lebensversicherer erzielen sowohl 2015 als auch 2014 ein positives „Übriges Ergebnis“, das maßgeblich von den Kostenergebnissen beeinflusst wird und den Rohüberschuss beeinflusst. Weinmann: „Generell kann man feststellen, dass gegenüber 2014 eine Verschlechterung eingetreten ist, die sich zum einen in einem Rückgang des übrigen Ergebnisses und zum anderen in mehr Unternehmen mit einem negativen Ergebnis zeigt.“