MainFirst Absolute Return Multi Asset „Das macht es umso schwerer, absolut positive Renditen zu erzielen"

Unabhängig vom Marktumfeld möglichst jedes Jahr ein absolut positives Anlageergebnis zu erzielen schreibt sich so mancher Mischfonds auf die Fahne. Dieses Ziel zu erreichen ist auch mit einem Mix aus verschiedenen Anlageklassen keine Selbstverständlichkeit mehr, wie die Entwicklungen des Jahres 2015 gezeigt haben. Das Wegbrechen der Erträge auf der Zinsseite hat einige Multi-Asset-Konzepte auf dem falschen Fuß erwischt.

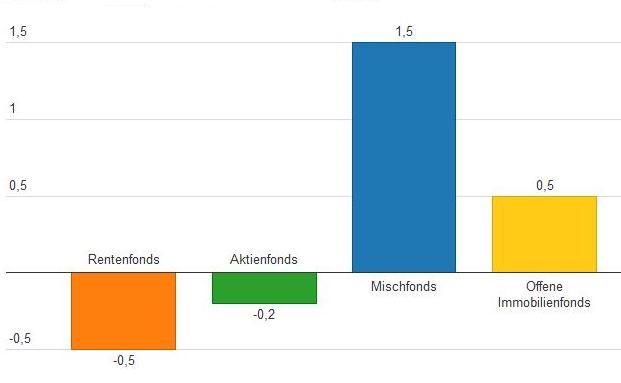

Nicht so den MainFirst Absolute Return Multi Asset, der seine angestrebte jährliche Rendite von 5 Prozent scheinbar mühelos erwirtschaften konnte. Quelle des Erfolgs ist ein strategisch-fundamentaler Investmentansatz, bei dem langfristig aussichtsreiche Investmentthemen im Mittelpunkt stehen – sowie eine taktische Risikooptimierung zum Schutz der Kernanlagen. Dieser Ansatz bildet für Fondsmanager Adrian Daniel die ideale Voraussetzung, um ein Mischportfolio auch in Zeiten eines grundlegend veränderten Umfelds an den Kapitalmärkten erfolgreich zu steuern.

Um dem Anleger attraktive Renditen bei überschaubarem Risiko bieten zu können, geht laut Daniel an einem aktiven Managementansatz kein Weg vorbei: „Dem Rückenwind der zinstragenden Seite zum Risikoausgleich innerhalb von Multi-Asset-Konzepten geht deutlich die Puste aus. Wer in die Zukunft schaut, stellt schnell fest, dass aus Sicht eines in Euro rechnenden Investors die Flaute an den Zinsmärkten anhalten dürfte. Das macht es umso schwerer, absolut positive Renditen für den Anleger darzustellen“, resümiert Daniel.

Ein durch aktives Management generierter Mehrwert gegenüber dem Markt, also das Alpha, erzielt der Fonds derzeit eher in Nischenmärkten, die sich für den herkömmlichen Privatanleger nicht ohne weiteres erschließen lassen. Hierzu zählen zum Beispiel industrielle Nachranganleihen oder von Banken begebene nachrangige Hybrid-Anleihen (Coco-Bonds).

Nicht so den MainFirst Absolute Return Multi Asset, der seine angestrebte jährliche Rendite von 5 Prozent scheinbar mühelos erwirtschaften konnte. Quelle des Erfolgs ist ein strategisch-fundamentaler Investmentansatz, bei dem langfristig aussichtsreiche Investmentthemen im Mittelpunkt stehen – sowie eine taktische Risikooptimierung zum Schutz der Kernanlagen. Dieser Ansatz bildet für Fondsmanager Adrian Daniel die ideale Voraussetzung, um ein Mischportfolio auch in Zeiten eines grundlegend veränderten Umfelds an den Kapitalmärkten erfolgreich zu steuern.

Um dem Anleger attraktive Renditen bei überschaubarem Risiko bieten zu können, geht laut Daniel an einem aktiven Managementansatz kein Weg vorbei: „Dem Rückenwind der zinstragenden Seite zum Risikoausgleich innerhalb von Multi-Asset-Konzepten geht deutlich die Puste aus. Wer in die Zukunft schaut, stellt schnell fest, dass aus Sicht eines in Euro rechnenden Investors die Flaute an den Zinsmärkten anhalten dürfte. Das macht es umso schwerer, absolut positive Renditen für den Anleger darzustellen“, resümiert Daniel.

Ein durch aktives Management generierter Mehrwert gegenüber dem Markt, also das Alpha, erzielt der Fonds derzeit eher in Nischenmärkten, die sich für den herkömmlichen Privatanleger nicht ohne weiteres erschließen lassen. Hierzu zählen zum Beispiel industrielle Nachranganleihen oder von Banken begebene nachrangige Hybrid-Anleihen (Coco-Bonds).