M&G-Fondsmanager „Flexibilität ist das Gebot der Stunde im Rentenfonds-Management“

In welchen Anleihesegmenten sehen Sie aktuell eindeutige Anzeichen einer Blase? Oder anders: Von welchen Segmenten sollten sich Investoren aufgrund eines signifikanten Rückschlagpotenzials auf absehbare Zeit fernhalten?

Wolfgang Bauer: Als Investoren ist es unsere Aufgabe, nur diejenigen Risiken einzugehen, für die wir adäquat in Form einer Rendite kompensiert werden. Im Bereich europäischer Staatsanleihen ist dieses Rendite-Risiko-Profil im Allgemeinen momentan sehr unattraktiv. Weite Teile dieses Marktsegmentes rentieren im negativen Bereich.

Wolfgang Bauer: Als Investoren ist es unsere Aufgabe, nur diejenigen Risiken einzugehen, für die wir adäquat in Form einer Rendite kompensiert werden. Im Bereich europäischer Staatsanleihen ist dieses Rendite-Risiko-Profil im Allgemeinen momentan sehr unattraktiv. Weite Teile dieses Marktsegmentes rentieren im negativen Bereich.

Um bei diesen Anleihen überhaupt eine positive Rendite erzielen zu können, müssten die Zinsen immer weiter fallen, was aber unrealistisch ist. Denn fortlaufende Zinssenkungen von bereits äußert niedrigen Niveaus verlieren an Wirksamkeit und setzen den europäischen Bankensektor mehr und mehr unter Druck. Daher haben wir das Zinsrisiko, die Duration, in unseren Portfolios bewusst heruntergefahren.

Das heißt aber nicht, dass wir im gesamten Anleihemarkt kein Wertschöpfungspotential mehr sehen würden. Beispielsweise im Bereich Credit Spreads finden sich zurzeit in einigen Marktsegmenten durchaus attraktive Investment-Möglichkeiten.

Als Auslöser für einen möglichen Kursrutsch am Rentenmarkt gilt die Angst vieler Bond-Anleger vor einer baldigen Zinserhöhung durch die US-Notenbank Federal Reserve. Wann rechnen Sie mit einer Fortsetzung der Zinswende in den USA? Und welche Effekte erwarten Sie dadurch auf die Treasuries der Vereinigten Staaten sowie den weltweiten Anleihemarkt?

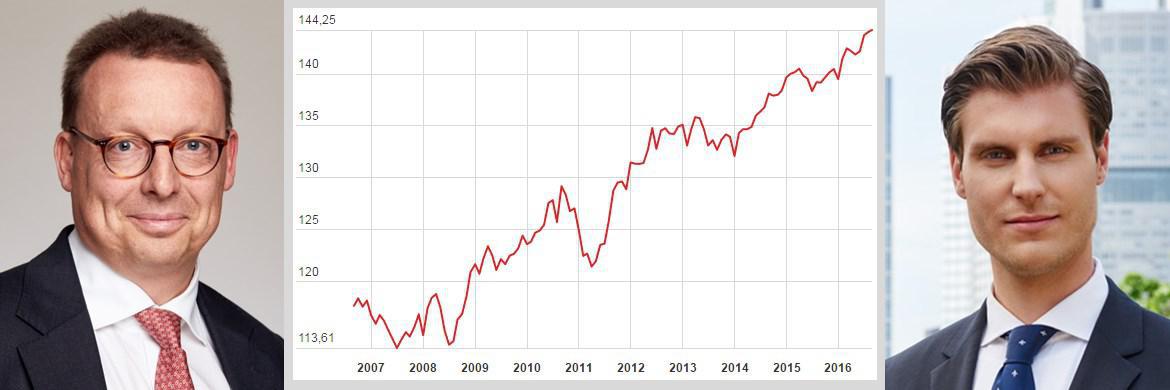

1.200% Rendite in 20 Jahren?

Sollte es zu keinen größeren Verwerfungen an den Märkten kommen, gehe ich davon aus, dass die Federal Reserve noch in diesem Jahr den Leitzinssatz um 25 Basispunkte anheben wird. Die amerikanische Volkswirtschaft ist insgesamt gut aufgestellt, besonders der Arbeitsmarkt ist stark. Auch liegt die Kernrate der Verbraucherpreisinflation mittlerweile wieder über der wichtigen 2-Prozent-Marke. Es gibt wirklich wenige gute Argumente, um den nächsten und meiner Meinung nach bereits überfälligen Zinsschritt weiter aufzuschieben.

Ich kann mir gut vorstellen, dass Janet Yellen deutliche Signale in Bezug auf das Dezember-Treffen der Fed senden wird, um den Markt auf den bevorstehenden Zinsschritt vorzubereiten. Die Fed ist historisch gesehen sehr erfolgreich darin, überraschende Zinsanhebungen durch geschickte Kommunikation im Vorfeld zu vermeiden.

Seit Mitte der Neunziger Jahre lag die vom Futures-Markt implizierte Wahrscheinlichkeit einer Zinssteigerung vor einer tatsächlichen Anhebung des Leitzinssatzes nie unter 70 Prozent. Daher gehe ich davon aus, dass der Markt auch dieses Mal darauf vorbereitet sein wird, sollte es tatsächlich zu einem Zinsschritt kommen. Auch im vergangenen Dezember fiel die Marktreaktion verhältnismäßig ruhig aus, trotz vieler warnender Stimmen im Vorfeld, die einen Kurssturz bei amerikanischen Staatsanleihen befürchteten.