ODDO BHF AM Prognosen für das zweite Halbjahr Kein Grund für Alarm - besser schnell Chancen nutzen

„Die Unternehmensinvestitionen liegen auf sehr hohem Niveau und erstmals in der Geschichte sind mehr Stellen zu besetzen als Menschen arbeitsuchend gemeldet sind“, so Wilbur Ross, US-Handelsminister, kürzlich in einem Interview mit dem Fernsehsender CNBC. Anfang Juli zog der ISM-Index für den verarbeitenden Sektor überraschend kräftig an und stieg um 2,5 Punkte auf 60,2. Auch die Bauinvestitionen legten in den ersten Monaten zu. Dies lässt eine Wachstumsrate von knapp 3 Prozent erwarten.

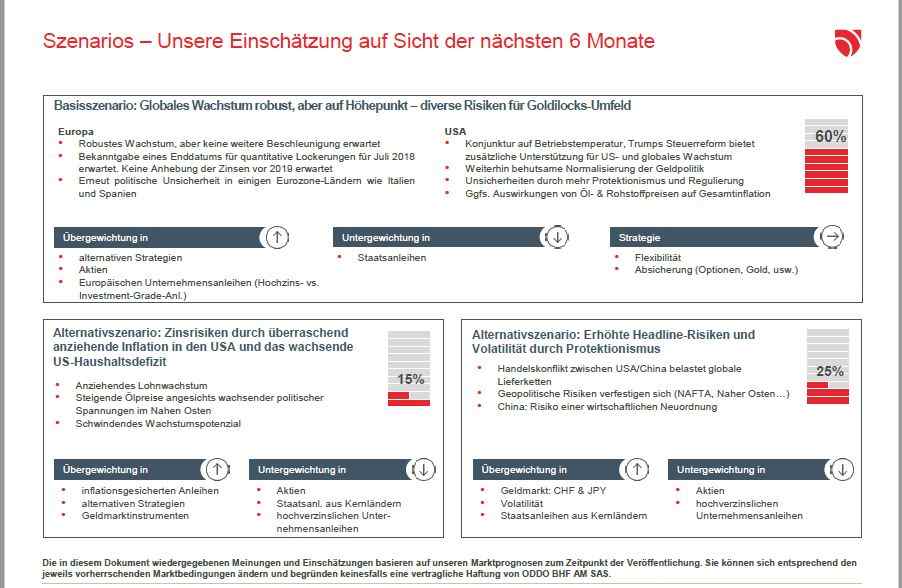

Also alles im grünen Bereich? Nicht wirklich. Das weltweite Wirtschaftswachstum befindet sich wohl am Scheitelpunkt, Populismus und Protektionismus beherrschen die politischen Debatten – an Gründen zur Besorgnis herrscht kein Mangel. Aber man sollte nicht vorschnell Alarm schlagen, sondern sich die Zeit nehmen und prüfen, wieviel Konkretes hinter dem Lärm steckt.

Ölschock: Dieser dämpft allmählich die Kaufkraft der Verbraucher. In Europa wird dies durch den schwächelnden Euro noch verstärkt. Insgesamt dürften 1.000 Milliarden US-Dollar von Öl verbrauchenden Ländern in die Erzeugerländer umverteilt werden. Als Gegenpol zu fehlenden Investitionen und dem Wiederaufflammen politischer Risiken im Nahen Osten und Venezuela wirken sich das weltweite Wirtschaftswachstum und die Produktion von Schiefergas preissenkend aus.

Politische Risiken: Eigentliches Kernthema bleibt der Brexit, nun da die Risiken in Italien mit der Bildung der neuen Regierung gesunken sind.

Risiko eines Handelskrieges: Aus Drohungen wird nun Realität. Aber in welchem Ausmaß wird sich dies tatsächlich auswirken? In Summe dürften die Maßnahmen nach unseren Berechnungen das Wachstum in den USA beziehungsweise China um jeweils 0,2 Prozent schmälern, im Falle eines extremen Szenarios um 0,5 Prozent. Mehr noch als die getroffenen Maßnahmen ist es die aktuelle Wahrnehmung, die auf die Anlegerstimmung drückt.

Bewertungen: Mit einem geschätzten KGV von 13 beziehungsweise 17 in der Eurozone beziehungsweise in den USA präsentieren sich die Bewertungen auf angemessenem Niveau, sofern die Gewinnaussichten nicht merklich einbrechen. Der Startschuss für die Berichtssaison des zweiten Quartals ist gefallen und dies in einem Umfeld, in dem die Ertragsstreuung so stark ist wie selten zuvor. Wachstumsunternehmen (unter anderem europäische Luxusgüter und US-Technologiewerte) befinden sich nahe ihres Höchststands, Substanzwerte (zum Beispiel Finanzwerte und zyklische Titel) sind hingegen aktuell deutlich im Sinkflug. Letztere könnten nach Veröffentlichung entsprechend positiver Zahlen deutlich aufwerten.

Mittelflüsse: Nach einem erfreulichen, für eine Neupositionierung in Aktien günstigen Jahresauftakt hat sich das Momentum zuletzt wieder umgekehrt.