Oddo BHF Mit High Yields dem Zinsrisiko von Staatsanleihen begegnen

Das Zinsrisiko deutscher Staatsanleihen ist nicht zu unterschätzen. Nach Berechnungen von Oddo BHF Asset Management verliert eine fünfjährige Bundesanleihe bei einem Zinsanstieg von nur 0,25 Prozentpunkten auf Sicht von zwölf Monaten mehr als ein Prozent an Wert. Eine zehnjährige Bundesanleihe erleidet bei einem Zinsanstieg von 0,5 Prozentpunkten auf Jahressicht einen Verlust von über vier Prozent.

Vor dem Hintergrund des aktuell hohen Zinsänderungsrisikos sollten sich Anleiheinvestoren unbedingt nach Alternativen zu klassischen Staatsanleihen umsehen. Anlageinstrumente mit „Spread“ könnten dabei in den Fokus rücken.

„Spreads im Auge behalten“

Bei einem Spread handelt es sich um die Renditespanne einer Anleihe gegenüber einem risikofreien Zinssatz gleicher Laufzeit. Die tatsächliche Höhe eines Spreads bestimmt die Ausfallwahrscheinlichkeit. Es gilt: Je höher die entsprechende Renditespanne, desto höher die Ausfallwahrscheinlichkeit – und folglich auch das Risiko. Spreads sind zugleich Mehrertrag und Puffer im Falle eines Zinsanstiegs. Europäische Hochzinsanleihen weisen beispielsweise aktuell einen Aufschlag von mehr als 2,50 Prozentpunkten auf.

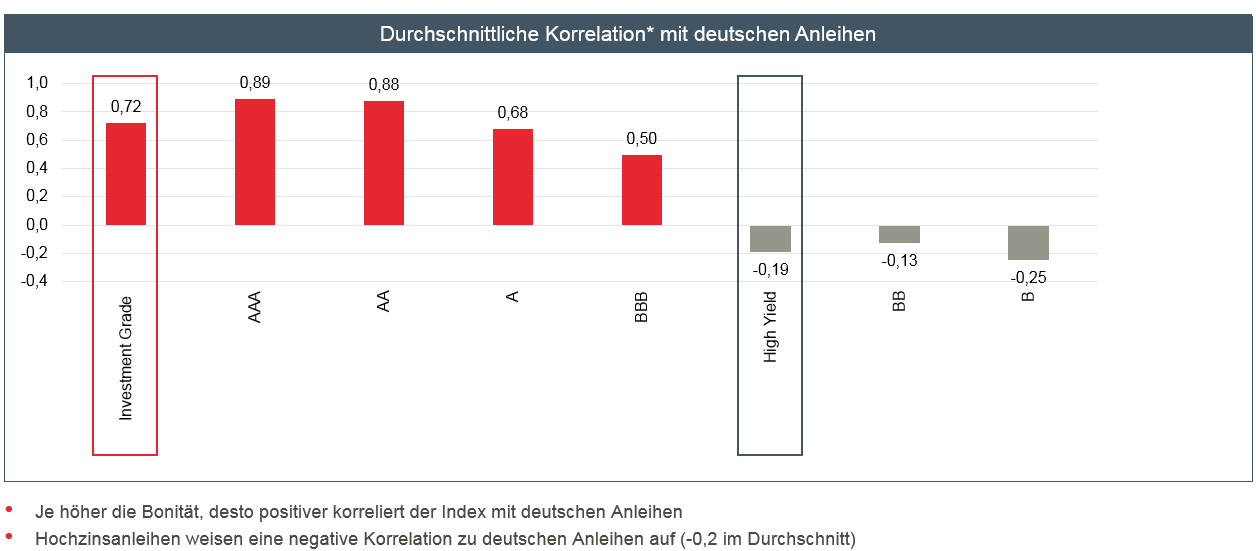

Wer bei Anleihe-Investments Spreads analysiert, sollte unbedingt die Korrelation von Unternehmens- und Staatsanleihen einbeziehen. Laut einer Analyse von Oddo BHF Asset Management gilt: Je höher die Bonität, desto positiver korrelieren europäische Unternehmensanleihen mit deutschen Staatsanleihen. Oder einfacher ausgedrückt: Je höher die Bonität, desto ähnlicher sind die Wertpapiere deutschen Staatsanleihen.

Unternehmensanleihen mit einem „AAA“-Rating wiesen in den vergangenen zehn Jahren eine Korrelation von 0,89 mit deutschen Staatsanleihen auf. Die Korrelation europäischer Unternehmensanleihen mit „BBB“-Rating belief sich im gleichen Zeitraum nur auf 0,50. Praktisch unabhängig von deutschen Staatsanleihen entwickeln sich Anleihen europäischer Firmen, die laut Standard & Poor’s eine etwas geringere Bonität als „BBB“ aufweisen. Diese sogenannten Hochzinsanleihen (Ratingstufen „BB“ und „B“) verhalten sich mit einem Korrelationskoeffizienten von minus 0,19 sogar leicht gegenläufig zu deutschen Staatsanleihen.

Die nachfolgende Grafik zeigt, wie europäische Unternehmensanleihen verschiedener Bonität mit deutschen Staatsanleihen korrelieren.

Korrelation europäischer Unternehmensanleihen mit deutschen Staatsanleihen

Bei einem Wert von 1 besteht ein vollständiger linearer Zusammenhang: Steigt der Ertrag einer Anleihe A, steigt auch der der anderen Anleihe B.

Bei einem Wert von -1 wiederum besteht ein vollständig negativer Zusammenhang zwischen den Anleihen.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

*September 2007 – September 2017 | Diese Analyse basiert auf den folgenden BofA ML Indizes: Korrelation zwischen Euro Investment Grade Index (ER00) und 5-7 year German Government Index (G3D0), Korrelation zwischen AAA Euro Corporate Index (ER10) und 7-10 year German Government Index (G4D0), Korrelation zwischen AA Euro Corporate index (ER20) and 5-7 year German Government Index (G3D0), Korrelation zwischen A Euro Corporate index (ER30) und 5-7 year German Government Index (G3D0), Korrelation zwischen BBB Euro Corporate index (ER40) und 5-7 year German Government Index (G3D0), Korrelation zwischen Euro High Yield Index (HE00) und 3-5 year German Government Index (G2D0), Korrelation zwischen BB Euro High Yield index (HE10) und 3-5 year German Government Index (G2D0), Korrelation zwischen B Euro High Yield Index (HE20) und 1-3 year German Government Index (G1D0), Korrelation zwischen CCC & Lower Euro High Yield index (HE30) und 1-3 year German Government Index (G1D0)| Quelle: BofA ML, Bloomberg, Oddo BHF AM GmbH | Daten mit Stand vom 30.09.2017

Disclaimer:

Oddo BHF Asset Management ist die Vermögensverwaltungssparte der Oddo BHF-Gruppe. Es handelt sich hierbei um die gemeinsame Marke von zwei eigenständigen juristischen Einheiten: Oddo BHF Asset Management SAS (Frankreich) und Oddo BHF Asset Management (Deutschland).

Vorliegendes Dokument wurde durch die Oddo BHF ASSET MANAGEMENT SAS (Oddo BHF AM), zu Werbezwecken erstellt. Die Aushändigung dieses Dokuments liegt in der Verantwortlichkeit jeder Vertriebsgesellschaft, Vermittlers oder Beraters. Potenzielle Anleger sind angehalten, vor Investition in die Strategie oder den Fonds einen Anlage- und oder Steuerberater zu konsultieren. Es wird ausdrücklich darauf hingewiesen, dass die genannten Strategien bzw. Fonds nicht in jedem Land zum (öffentlichen) Vertrieb zugelassen sind. In Falle einer Investition sind die Anleger angehalten, sich mit den Risiken der Anlage, insbesondere des Kapitalverlustes, vertraut zu machen. Der Werte der Kapitalanlage kann Schwankungen sowohl nach oben als auch nach unten unterworfen sein, und es ist möglich, dass der investierte Betrag nicht vollständig zurückgezahlt wird. Die Investition muss mit den Anlagezielen, dem Anlagehorizont und der Risikobereitschaft des Anlegers in Bezug auf die Investition übereinstimmen. Oddo BHF AM übernimmt keine Haftung für Verluste oder Schäden jeglicher Art, die sich aus der Nutzung des gesamten Dokuments oder eines Teiles davon ergeben. Alle in diesem Dokument wiedergegebenen Einschätzungen und Meinungen die nen lediglich zu Veranschaulichung. Sie spiegeln die Einschätzungen und Meinungen des jeweiligen Autors zum Zeitpunkt der Veröffentlichung wider und können sich jederzeit ohne vorherige Ankündigung verändern, eine Haftung hierfür wird nicht übernommen. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Sie unterliegt im Zeitverlauf Schwankungen. Es wird keine – ausdrückliche oder stillschweigende - Zusicherung oder Gewährleistung einer zukünftigen Wertentwicklung gegeben.