Policen-Ranking Die besten Pflegetagegeld-Versicherungen

Zwei Drittel der Deutschen fürchten, im Alter zum Pflegefall zu werden. Ebenso viele möchten dann ihren Angehörigen nicht auf der Tasche liegen. Das fand das Erfurter Meinungsforschungsinstitut INSA in einer repräsentativen Umfrage heraus. Die gleiche Studie enthüllte allerdings auch, dass lediglich 15 Prozent der Deutschen mit einer zusätzlichen privaten Pflege-Police genau für diesen Fall vorsorgen. Und das muss man auch, sollen die Angehörigen im Pflegefall nicht auch finanziell belastet werden.

„Die gesetzliche Pflegeversicherung deckt längst nicht alle Kosten“, begründet Sebastian Ewy, Senior Analyst bei der Deutsches Finanz-Service Institut GmbH (DFSI). „Monatliche Finanzierungslücken von bis zu 2.000 Euro und mehr sind je nach Pflegebedürftigkeit nicht selten. Haben Pflegebedürftige nicht genügend Geld, um diese Lücke selbst zu schließen und keine Pflegepolice, springt zwar das Sozialamt ein, doch holt es sich im Anschluss seine Ausgaben so weit möglich von Kindern und Enkeln zurück.“ Gegen diese finanzielle Sippenhaft schützen private Pflege-Policen.

Verschiedene Modelle am Markt

Doch kaum jemand weiß, dass es hier verschiedene Modelle gibt. Experte Ewy klärt auf: „Grundsätzlich gibt es hier drei Varianten: Die Pflegekostenversicherung ersetzt die Pflegekosten, die nach Vorleistung der gesetzlichen Pflegepflichtversicherung noch nicht gedeckt sind. Dafür ist eine genaue Dokumentation notwendig. Das überfordert viele“, weiß Ewy. „Komfortabler sind da Pflegetagegeldpolicen. Diese zahlen bei nachgewiesener Pflegebedürftigkeit je nach Pflegestufe ein vorab vereinbartes Tagesfixum - unabhängig davon, was die Pflege tatsächlich kostet.“

Daneben gibt es noch Pflegerenten-Policen. „Hier zahlt der Versicherer eine je nach Pflegebedürftigkeit unterschiedlich hohe Pflegerente. Ist noch keine Leistung geflossen, kann man sich hier sogar den Rückkaufswert der Police auszahlen lassen“, erläutert Ewy. „Dafür sind diese Policen am teuersten.“ Der Experte sieht daher Pflegetagegeld-Policen als guten und bezahlbaren Kompromiss.

Leistungen und Kosten analysiert

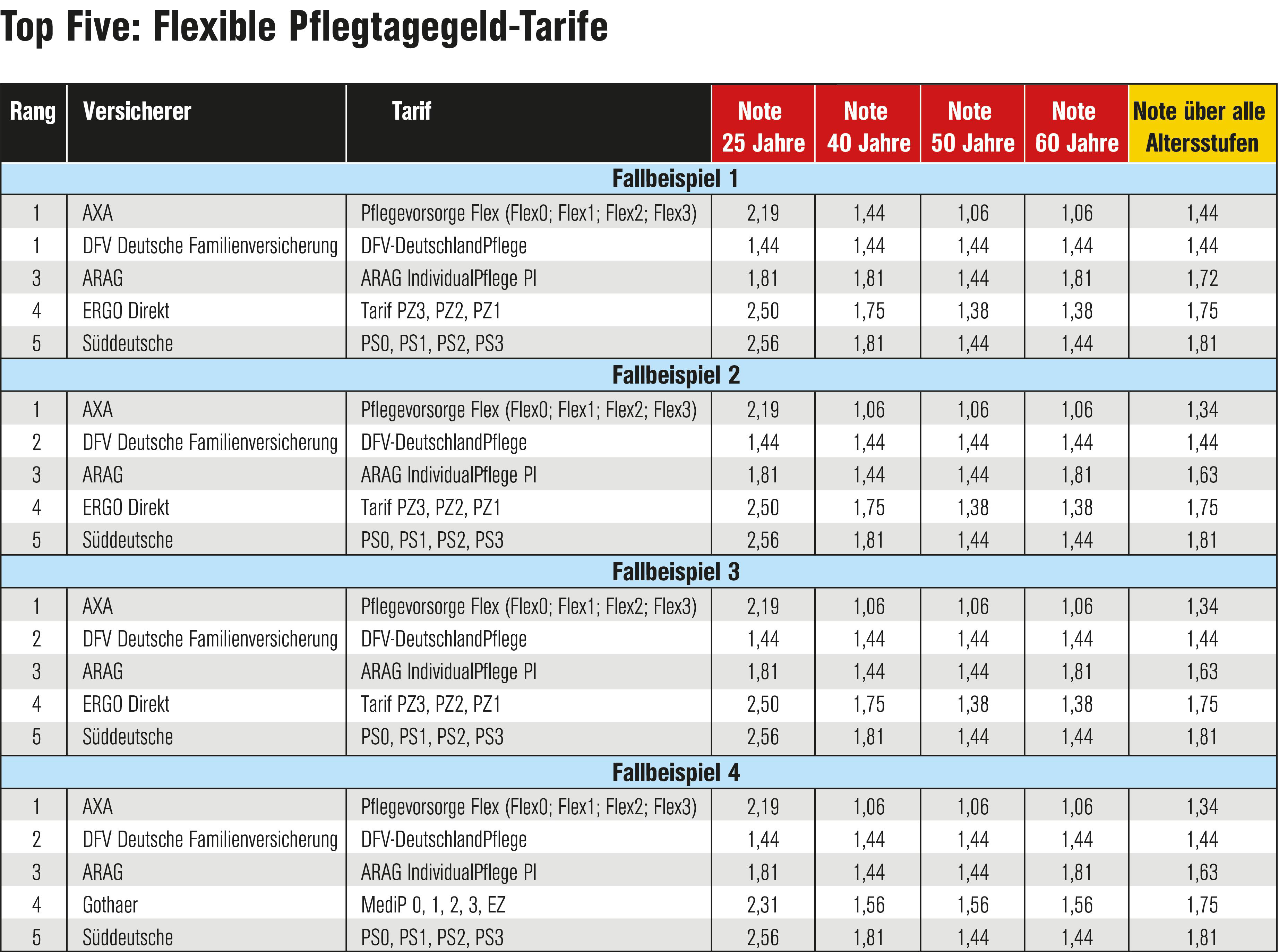

Die DFSI hat deshalb Pflegetagegeld-Tarife hinsichtlich ihrer Leistungen und ihrer Kosten untersucht. Dabei wurde zwischen zwei Tarifvarianten unterschieden. Bei den statischen Tarifen erhalten die Versicherten in Pflegestufe III exakt 100 Prozent der vertraglich vereinbarten Monatsleistung. In den niedrigeren Pflegestufen II, I und 0 werden die vereinbarten Summen dagegen um bestimmte Prozentsätze gekürzt. Bei flexiblen Tarifen können Versicherte dagegen die Höhe des Tagegelds in den drei Pflegestufen I, II und III bis zu einer - je nach Gesellschaft unterschiedlichen - Höchstgrenze nach eigenen Wünschen festlegen.

Hallo, Herr Kaiser!

Grafik: DFSI

„Beim den flexiblen Tarifen haben wird den Versicherern in jeder der vier Altersgruppen - bei Vertragsabschluss 25, 40, 50 oder 60 Jahre - vier Fälle vorgegeben“, erläutert Ewy. Im ersten Fall sollten in Pflegestufe I (PS I) exakt 600 Euro im Monat fließen, 1.050 Euro in PS II und 1.800 Euro in PSII. Die Vorgaben im zweiten Beispielfall: 600 Euro, 1.500 Euro und 1.800 Euro. Im dritten Testfalle waren dagegen folgende Leistungen gefordert: 1.350 Euro, 1.500 Euro und 1.800 Euro. Und im vierten sogar: 1.500 Euro in PS I, 1.800 Euro in PS II und 2100 Euro in PS III.

Jeweils 25 Kriterien untersucht

Um die Güte der Tarifbedingungen zu messen, hat das DFSI-Team um Studienleiter Sebastian Ewy aus insgesamt 25 Kriterien - von Wartezeiten, bevor die Versicherung überhaupt leistet, über Leistungen bei Sucht und bei Alkoholdemenz bis hin zu rückwirkenden Leistungen - einen „Multiplikator“ gebildet: „Der Standardwert 1,0 konnte dabei auf maximal 2,455 verbessert werden, wenn sich der Versicherer besonders kundenfreundlich verhielt“, erläutert Ewy.

Um die Beitragshöhe der Verträge miteinander vergleichbar zu machen, hat die DFSI einen eigenen „Pflege-Leistungs-Index“ konzipiert. Dieser zeigt - vereinfacht gesagt - an, wie viel Geld im jeweiligen Tarif monatlich je Cent gezahlter Monatsprämie fließt, sollte der Versicherte tatsächlich pflegebedürftig werden. Dafür wurden die je nach Altersstufe bei Abschluss gezahlten Leistungen in den bis Ende des Jahres 2016 noch geltenden Pflegestufen 0, I, II und III gewichtet und aufaddiert.

Durchschnittliche Verweildauer

„Die Gewichtung orientierte sich dabei an der durchschnittlichen Verweildauer der Patienten in den einzelnen Pflegestufen“, erläutert Studienleiter Ewy. Im Anschluss wurde die aufaddierte Summe der gezahlten Leistungen durch die jeweilige Monatsprämie dividiert. Um letztlich den „Leistungs-Index“ zu bestimmen, wurde der „Pflege-Leistungs-Index“ mit dem „Tarifmultiplikator“ multipliziert und das Ergebnis - abhängig von der jeweils untersuchten Altersstufe - benotet. Dabei erhielt der Tarif mit dem höchsten Wert die Note 1,0. Die anderen Tarife wurden in Relation dazu gewertet.

Im folgenden Schritt wurde die Note des „Tarif-Leistungs-Index“ mit der Note der Finanzstärke des jeweiligen privaten Krankenversicherers multipliziert und damit das Gesamtergebnis je Altersstufe ermittelt. Dafür wurde der „Tarif-Leistungs-Index“ mit 75 Prozent, die Finanzstärke mit 25 Prozent gewichtet. Um die Leistungsfähigkeit des Förder-Pflegetarifs insgesamt zu bestimmen, wurden zu guter Letzt, die Endnoten in den insgesamt vier analysierten Altersgruppen addiert und durch vier geteilt. Dies ergab die Endnote des jeweiligen Pflege-Bahr-Tarifs.