Rentenfonds: Versunken im Geld-Meer

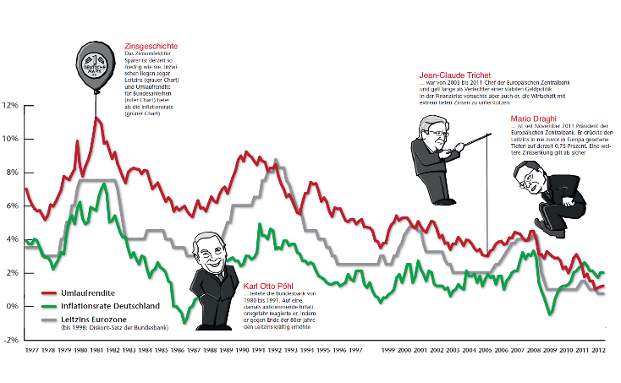

Das Zinsumfeld für Sparer ist derzeit so niedrig wie nie. Inzwischen liegen sogar Leitzins (grauer Chart) und Umlaufrendite für Bundesanleihen (roter Chart) tiefer als die Inflationsrate (grüner Chart)

IBM greift zu. Im November macht der Technik-Gigant aus den USA zur Abwechslung nicht nur den Planeten ein wenig smarter, sondern auch die eigenen Finanzen. Eine Milliarde Euro fließt in die Firmenkasse und wird dort bis zum 19. November 2019 bleiben. Für die Euro- Anleihe zahlt IBM einen lächerlichen Zinssatz: 1,375 Prozent. Wann hat ein Unternehmen für einen Kredit mit dieser Laufzeit jemals so wenig bezahlt?

Dabei sah die Welt vor gar nicht langer Zeit noch ganz anders aus. Vor vier Jahren musste IBM eine Anleihe auf fünfeinviertel Jahre noch mit einem Zinskupon von 6,625 Prozent schmücken. Es war dasselbe Unternehmen wie heute, lediglich das Rating lag eine Stufe tiefer. Das Beispiel zeigt, wie sich die Verhältnisse an den Anleihemärkten gewandelt haben. Anleger reißen sich um Papiere, die sie vor vier Jahren nicht einmal mit der Kneifzange angefasst hätten.

Warum? Weil es woanders kaum noch Renditen gibt. Als sicher geltende Staatsanleihen aus Deutschland oder Finnland bringen Renditen unter 2 Prozent – auf Sicht von zehn Jahren. Mit dem Gefühl, Wirtschaft und Bankenszene vor dem Untergang retten zu müssen, haben die Zentralbanken dies- und jenseits des Atlantiks die Leitzinsen auf immer neue Rekordtiefs gedrückt. Zudem sind sie selbst in die Anleihemärkte eingestiegen, um Kurse zu stützen.

„Sie kaufen einige Märkte regelrecht leer“, sagt Michael Mewes, Chef des Anleiheteams bei J.P. Morgan Asset Management in Frankfurt. Allein die US-Zentralbank räume pro Stunde für eine halbe Milliarde Dollar Hypothekenanleihen (Mortgage Backed Securities) ab. Die Inflation lag in Euroland im Oktober bei 2,2 Prozent. Damit bringen viele tief verzinste Anleihen in Kaufkraft gemessen einen Verlust – garantiert. Also wenden sich Anleger Märkten zu, in denen sie die Inflationsraten noch herausholen können: Unternehmensanleihen.

Der Schuldner hat nur das Rating B? Egal. Hauptsache, die Rendite stimmt noch halbwegs. Und besser, als einem überschuldeten Staat sein Geld zu leihen, ist es allemal. So wandern Anleger die Qualitätskurve der Schuldner entlang nach unten. Die Flut hat alle Boote gehoben. Da ist es kein Wunder, dass die Wertzuwächse der Rentenfonds für die vergangenen drei Jahre toll aussehen. Durchweg zweistellige Prozentzuwächse, mitunter sogar pro Jahr. Nur: Selten war es so gefährlich wie heute, die Gewinne in die Zukunft einfach fortzuschreiben.

>>Kasten vergrößern

Es gibt Blasenmerkmale

Denn der Markt für Unternehmensanleihen zeigt deutliche Merkmale einer Spekulationsblase – eines von ihnen ist übrigens, dass die meisten Marktteilnehmer den Gedanken an eine Blase weit von sich weisen. Aber wenn das Analysehaus Morningstar allein für Oktober 22 Milliarden Euro Mittelzuflüsse in Rentenfonds registriert? So viel wie nie zuvor in einem Monat. Selbst deutsche Anleger gehen mit Macht und Millionen rein. Und sind die nicht immer ein bisschen spät dran?

Dabei sah die Welt vor gar nicht langer Zeit noch ganz anders aus. Vor vier Jahren musste IBM eine Anleihe auf fünfeinviertel Jahre noch mit einem Zinskupon von 6,625 Prozent schmücken. Es war dasselbe Unternehmen wie heute, lediglich das Rating lag eine Stufe tiefer. Das Beispiel zeigt, wie sich die Verhältnisse an den Anleihemärkten gewandelt haben. Anleger reißen sich um Papiere, die sie vor vier Jahren nicht einmal mit der Kneifzange angefasst hätten.

Warum? Weil es woanders kaum noch Renditen gibt. Als sicher geltende Staatsanleihen aus Deutschland oder Finnland bringen Renditen unter 2 Prozent – auf Sicht von zehn Jahren. Mit dem Gefühl, Wirtschaft und Bankenszene vor dem Untergang retten zu müssen, haben die Zentralbanken dies- und jenseits des Atlantiks die Leitzinsen auf immer neue Rekordtiefs gedrückt. Zudem sind sie selbst in die Anleihemärkte eingestiegen, um Kurse zu stützen.

„Sie kaufen einige Märkte regelrecht leer“, sagt Michael Mewes, Chef des Anleiheteams bei J.P. Morgan Asset Management in Frankfurt. Allein die US-Zentralbank räume pro Stunde für eine halbe Milliarde Dollar Hypothekenanleihen (Mortgage Backed Securities) ab. Die Inflation lag in Euroland im Oktober bei 2,2 Prozent. Damit bringen viele tief verzinste Anleihen in Kaufkraft gemessen einen Verlust – garantiert. Also wenden sich Anleger Märkten zu, in denen sie die Inflationsraten noch herausholen können: Unternehmensanleihen.

Der Schuldner hat nur das Rating B? Egal. Hauptsache, die Rendite stimmt noch halbwegs. Und besser, als einem überschuldeten Staat sein Geld zu leihen, ist es allemal. So wandern Anleger die Qualitätskurve der Schuldner entlang nach unten. Die Flut hat alle Boote gehoben. Da ist es kein Wunder, dass die Wertzuwächse der Rentenfonds für die vergangenen drei Jahre toll aussehen. Durchweg zweistellige Prozentzuwächse, mitunter sogar pro Jahr. Nur: Selten war es so gefährlich wie heute, die Gewinne in die Zukunft einfach fortzuschreiben.

>>Kasten vergrößern

Es gibt Blasenmerkmale

Denn der Markt für Unternehmensanleihen zeigt deutliche Merkmale einer Spekulationsblase – eines von ihnen ist übrigens, dass die meisten Marktteilnehmer den Gedanken an eine Blase weit von sich weisen. Aber wenn das Analysehaus Morningstar allein für Oktober 22 Milliarden Euro Mittelzuflüsse in Rentenfonds registriert? So viel wie nie zuvor in einem Monat. Selbst deutsche Anleger gehen mit Macht und Millionen rein. Und sind die nicht immer ein bisschen spät dran?