Robert Halver zu Schwellenländern Investments zweiter Klasse oder Champions League?

Früher führte der Begriff „Brics“ noch zu Entzücken bei Anlegern. Die Frohlockungen heutzutage sind weniger euphorisch. In Asien können Überhitzungen bei staatlichen und privaten Krediten nicht geleugnet werden. Und in China erinnern die kolossalen Ineffizienzen bei vielen Staatsunternehmen an die VEB’s – die Volkseigenen Betriebe – der ehemaligen DDR. Selbst der früher so unverwüstliche Export ist längst keine holperfreie Einbahnstraße mehr.

Kein Grund zur Panik

Angst um Asien oder die volksrepublikanische Wirtschaft Chinas muss sich dennoch niemand machen. Selbst wenn China sich die Schmach öffentlich nicht eingestehen will, ist dennoch sonnenklar, dass alle Kreditprobleme mit Notenbankliquidität bekämpft werden wie Pflanzenschädlinge mit Pestiziden. Es wäre ungerecht, Peking für diese Umweltschädigung zu kritisieren. Auch die Notenbanken in den USA, Europa und Japan gehen nicht als „Grüne“ durch. Und auch in anderen Schwellenländern ist ein Zinserhöhungszyklus so unwahrscheinlich wie summende Bienen im kalten Winter.

Export ist gut für Schwellenländer, aber nicht gut genug

Sicherlich tut die deutlich verbesserte Weltkonjunktur der chinesischen und asiatischen Industrie gut. Doch nur auf einem Zylinder, nur auf Außenhandel, will Asien nicht mehr laufen. Und als Billigheimer, als Billigproduzenten will man auch nicht mehr auftreten. Nein, man will viel mehr die knallharte Transformation zum High-Tech-Standort. Man begreift Digitalisierung als Jahrhundertchance, den klassischen Industrienationen – denen man bislang industrietechnisch weit unterlegen war – den Kampf anzusagen.

Dem Ziel, ein industriell wettbewerbsfähiger Global Player zu werden, dienen auch die zahlreichen Vampir-ähnlichen Angriffe asiatischer Firmen auf europäische und speziell deutsche Technologieunternehmen. Mit deren innovativem Frischblut soll die Anämie etwa konkurrenzschwacher Staatsbetriebe in China beendet werden. Der Schwerpunkt liegt auf mittelständischen Unternehmen. Doch auch Engagements in deutschen Vorzeigeunternehmen wie zuletzt bei Daimler werden keine Seltenheit bleiben. Und je mehr Investoren aus Asien in europäischen Unternehmen mitmischen, umso wirtschaftlich einflussreicher wird Peking. Man sollte nie vergessen, dass China einen ganzheitlichen Systemansatz verfolgt. Jedes einzelne Unternehmen hat den übergeordneten politischen Interessen der KP zu genügen.

Schürt China Abhängigkeiten? Nein, niemand hat die Absicht, eine Mauer zu bauen

Überhaupt, der geostrategische Rückzug Amerikas und die Kakophonie vor allem in der EU sind doch für China ein gefundenes Fressen, seine Weltwirtschaftsambitionen zu beschleunigen. Es ist absurd, wenn nicht mehr Amerika, sondern China den globalen Freihandel mit dem Aufbau eines interkontinentalen Infrastruktur-Netzes zwischen Asien, Europa und Afrika verteidigt. Späterer massiver Einfluss und Abhängigkeiten sind nicht zufällig, sondern beabsichtigt.

An dieser „Infrastruktur-Diplomatie“ arbeitet China konsequent und nachhaltig. Diese Kontinuität zeigt sich auch in der geplanten, unbegrenzten Amtszeit des chinesischen Staatspräsidenten. Warum auch nicht? Immerhin sind ja auch Könige und Päpste lebenslang im Amt.

Keine neuen Systemrisiken in Sicht

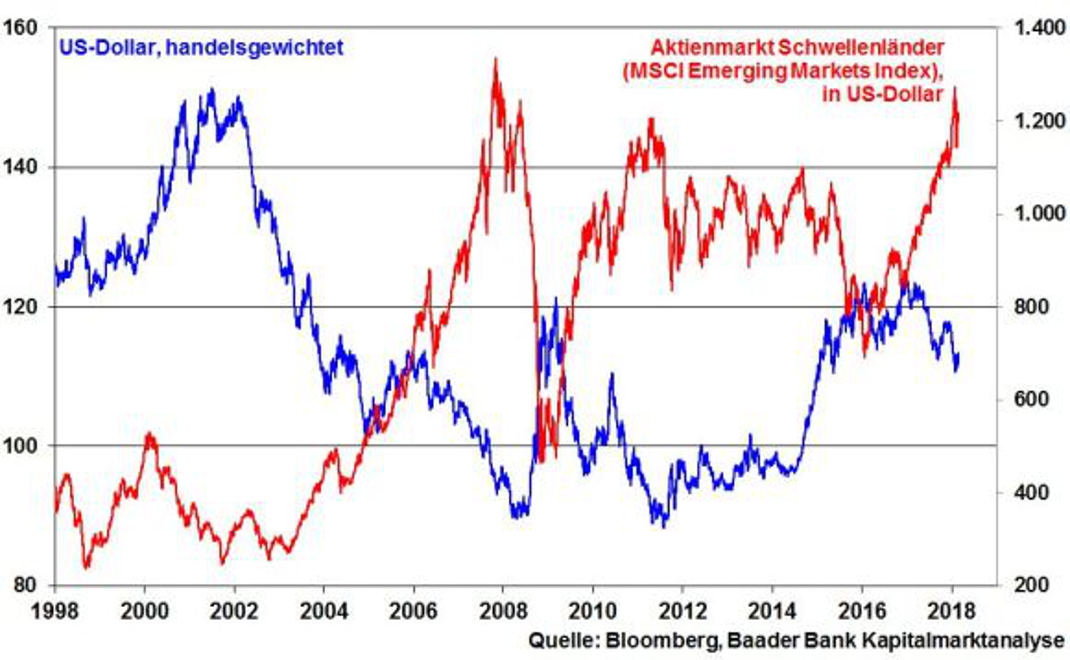

Fundamental spricht für die Schwellenländer auch die unverhohlene Abkehr der USA von der Strong-Dollar-Politik. Markante Zinserhöhungen und scharf ansteigende Anleiherenditen mit der Folge massiver Dollar-Aufwertungen sind nicht zu erwarten und führen daher nicht wie zu Zeiten der Asienkrise 1997/98 zu einer massiven asiatischen Kapitalflucht nach Amerika. Daneben bleibt auch der Schuldendienst auf die mehrheitlich in US-Dollar aufgenommenen Kredite der Emerging Markets ohne Verteuerungen durch Währungsabwertungen finanzierbar. Da übrigens auch die EZB auf einen möglichst schwachen exportfreundlichen Euro achtet, drohen neben Dollar- auch deutschen Anlegern bei Aktienengagements in den Emerging Markets keine Währungsverluste.

Grafik: US-Dollar, handelsgewichtet und Aktienmarkt Schwellenländer

1.200% Rendite in 20 Jahren?

Zusätzlich kommen den Schwellenländern verbesserte Kreditwürdigkeiten zugute. Mittlerweile gelten manche Schwellenländer Asiens als weniger ausfallgefährdet als Italien und Portugal. Und das, obwohl letztgenannte unter der Obhut der EZB und der zunehmenden europäischen Schuldenhaftungsunion stehen.

Grafik: 5-jährige Ausfallprämien Schwellenländer und Euro-Staaten