Unabhängige Vermögensverwalter Wie Value auch mit Anleihen funktioniert

Value und Staatsanleihen: Für Martin Wilhelm, Chef der Kieler IfK-Vermögensverwaltung, passt das nicht zusammen. „Zehnjährige Bundesanleihen boten schon bei 0,5 Prozent Rendite kein Value, und jetzt erst recht nicht mehr“, sagt der Fondsmanager des Acatis IfK Value Renten UI. Der Name des Fonds ist Programm. Wilhelm spürt sogenannte Value-Anleihen auf, von denen er sich einen besonderen Renditevorsprung im Verhältnis zur Bewertung verspricht.

Dass er trotzdem Staatsanleihen im Portfolio hat, liegt an Liquiditätsgründen. Denn wenn Investoren Anteile zurückgeben wollen, kann Wilhelm selbst in unruhigen Marktphasen gut verkaufen und die Anleger auszahlen. „Und zwar ohne dass wir uns von Anleihen trennen müssen, in denen wir wirklich Value sehen.“

Der Acatis IfK Value Renten UI gehört zu den sogenannten Unconstrained-Anleihefonds, die sich flexibel in allen Segmenten tummeln. „Der Fonds investiert in ein breit diversifiziertes Portfolio mit unterbewerteten Bonds und ist sowohl auf Ausschüttungen durch Zinsen als auch auf Kursgewinne fokussiert“, erläutert Wilhelm. 570 Millionen Euro ist der Rentenfonds mittlerweile schwer – eine Folge der erfolgreichen Anlagephilosophie. Seit Auflage im Dezember 2008 hat er mit dem Konzept „Value in Anleihen“ 91 Prozent erwirtschaftet – bei einer Volatilität von 4,5 und einem Sharpe Ratio von 1,8.

Dass der Fonds bei Acatis aufgelegt ist, ist kein Zufall. Wilhelm managt den Fonds nach der gleichen Value-Philosophie wieder Acatis-Gründer Hendrik Leber, nur auf den Rentenmarkt übertragen. Wilhelm richtet bei seinen Investments somit vor allem den Fokus auf Titel, die höhere Rücksetzer verkraften mussten, weil diese gute Chancen für Value-Investments darstellen. Das heißt, er wird aktiv, wenn die Kurse aufgrund von Sondersituationen wie etwa Marktkorrekturen, Übernahmen oder Ähnlichem unter Druck kommen.

Anleihekauf mit Discount

„Eine Unterbewertung bei einer Anleihe liegt beispielsweise vor, wenn ihr Kursaufgrund schlechter Nachrichten auf 92 fällt, die Analyse jedoch einen fairen Wert von 96 ergibt“, sagt Wilhelm. Die Anleihekönne so mit einem Discount von 4 Prozentpunkten am Markt gekauft und eine Art Zinsarbitrage erzielt werden.

Auch dank dieser Strategie hat der Fondstrotz des schwierigen Umfelds 2016 knapp 9 Prozent zugelegt. Wilhelm: „Wir sind froh, den Rückenwind mitgenommen zu haben, und wir sehen auch für 2017 und die kommenden Jahre das Ziel, etwa 3 bis 5 Prozent nach Kosten verdienen zu können.“ Der Experte ist überzeugt: Achtet man auf Besonderheiten, lassen sich auch im Niedrigzinsumfeld immer noch Opportunitäten finden.

1.200% Rendite in 20 Jahren?

Quelle: Acatis, Stand: 31. November 2016 / Chart: Bloomberg

Ein wichtiger Bestandteil der Philosophie ist die regelmäßige Ausschüttung: Rund 4 Prozent pro Jahr sollen es sein. Ein Ziel, das der Fonds bislang stets erfüllte. „Dies ist besonders für Kunden wichtig, die auf regelmäßige Einkommen achten, etwa Depot-A-Manager, Privatkunden sowie Stiftungen, die ihren Stiftungszweck zu erfüllen haben“, so der Fondsmanager.

„Der Fonds kann sich größeren Verwerfungen an den Märkten zwar nicht komplett entziehen, der Vorteil von Anleihen ist aber ihre Rückzahlung in Höhe von 100 Prozent zu ihrem Laufzeitende“, so Wilhelm. Das bedeutet, dass die beim Kauf einer Anleihe ermittelte Rendite bei Endfälligkeit die gleiche ist, selbst wenn der Titel zwischenzeitlich im Kurs schwankt. Deshalb ist für Wilhelm – anders als bei vielen anderen Fondsmanagern – eine Analyse auf Endfälligkeit wichtiger Bestandteil bei der Anleiheauswahl.

Um die attraktivsten Titel aufzuspüren, die einen besonderen Renditevorsprung im Verhältnis zur Bewertung bieten, kann sich Wilhelm frei im gesamten Anleiheuniversum bewegen. Und die Auswahl wird laut Wilhelm stetig größer. Denn es gebe immer mehr Staaten und Firmen, die sich verschulden und Anleihen emittieren. Wilhelm: „Das Universum umfasst etwa eine Million verschiedene Papiere, mehr als 200.000 davon bieten eine Rendite von mehr als 5 Prozent, ohne dass ihnen morgen schon die Pleite droht.“ Ins Portfolioschaffen es 40 bis 60 Positionen, die untereinander möglichst unkorreliert sein sollen, sodass Klumpenrisiken hinsichtlich Laufzeit, Regionen und Branchen sowie Bonitäten vermieden werden.

Quelle: Acatis, Stand: 31. November 2016 / Chart: Bloomberg

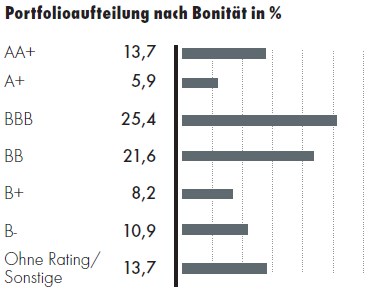

Wilhelm legt zwar weltweit an, regional liegt aber derzeit mit gut 25 Prozent ein Schwerpunkt auf Deutschland. Knapp drei Viertel entfallen auf Euro-Anleihen, größere Fremdwährungsrisiken werden abgesichert. Die durchschnittliche Restlaufzeit liegt bei knapp unter fünf Jahren. Etwa 45 Prozent der Anleihen entstammen dem Investmentgrade-Bereich. Eine Besonderheit ist mit 13 Prozent der hohe Anteil nicht gerateter Papiere.

Aktuell setzt Wilhelm mit rund 45 Prozent des Portfolios auf ausgewählte Unternehmensanleihen, so etwa die des niederländischen Versicherers Delta Lloyd. Die Papiere haben derzeit eine Gewichtung von 5,2 Prozent. Zu weiteren Top Picks gehören Firmenbonds von Eon, Deutsche Post und Hapag-Lloyd. Das Transport- und Logistikunternehmen habe stabile Ankeraktionäre und biete gute Renditen, zudem läge die Eigenkapitalquote bei über 40 Prozent, das bedeute eine hohe Rückzahlungswahrscheinlichkeit, so Wilhelm.