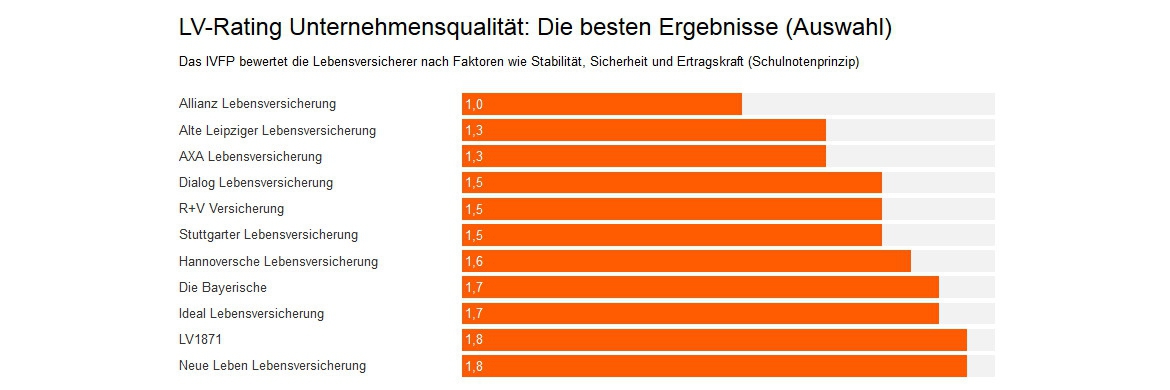

Versicherungsmathematiker Axel Meder Rating von Lebens- und Rentenversicherungen: „Langfristige Leistung zählt“

DAS INVESTMENT: Warum sollte man die Unternehmensqualität bei der Bewertung von Versicherungsprodukten berücksichtigen?

Axel Meder: Die Qualitätsmerkmale eines Produkts ermöglichen die Bewertung von Leistungsspektrum, Preis-Leistungs-Verhältnis und damit die exakte Anpassung an den Kundenbedarf. Dadurch erst werden die Produkte vergleichbar. Daran anknüpfend stellt sich jedoch die Frage, wie leistungsfähig der Anbieter des Produkts ist und ob er auch über längere Zeiträume in der Lage ist, zugesagte Leistungen zu dem vereinbarten Preis erbringen zu können. Anders gesagt: Es nützt Kunden nichts, ein Spitzenprodukt zu kaufen, das die Erwartungen langfristig nicht hält.

Was ist besonders am IVFP-Rating?

Das IVFP hat sich dafür entschieden, ein transparentes System zu verwenden, das auf öffentlich zugänglichen Kennzahlen beruht. Zusätzlich gehen einige aufsichtsrechtlich relevante Informationen ein, wie die Ergebnisse des Stresstests. Die Kennzahlen werden so gewichtet, dass keine zu einer Über- oder Unterbewertung führt.

Gab es Resultate, über die Sie erstaunt waren?

Bei einigen Gesellschaften hätten wir bessere Ergebnisse erwartet. Verglichen mit unserem Vorjahres-Rating waren sie aber sehr stabil, das hat uns in unserer Methodik bestärkt.

Hallo, Herr Kaiser!

Wie beurteilen Sie die Diskussion zum Thema Solvency II?

Es hat 15 Jahre gedauert, neue Regeln zur Bestimmung einer Solvabilitätsquote aufzustellen. Man musste dabei viele Kompromisse eingehen – und ich bin sicher, dass die Regeln in den nächsten Jahren noch angepasst werden. Aus meiner Sicht besteht der große Vorteil in dem risikoorientierten System. Es verpflichtet die Versicherer, sich mit eigenen Risiken intensiver auseinanderzusetzen, als dies jemals zuvor geschehen ist. Da alle „Solva-Quoten“ nach demselben System ermittelt werden, sind sie vergleichbar, wenngleich es Einschränkungen gibt. Sie geben zumindest einen Anhaltspunkt, wie gut die Kapitalausstattung eines Unternehmens gemessen an seinen Risiken ist. Relevant ist nicht die Frage, ob ein Versicherer eine bessere Quote hat als ein anderer, sondern, ob er überhaupt ausreichend kapitalisiert ist.

Was erhoffen Sie sich für den Umgang der Versicherer mit den neuen Regeln?

Wir hoffen, dass die Versicherer ihre Berichtspflichten zu Solvency II ernst nehmen und die Unternehmensergebnisse und Kennzahlen künftig noch transparenter darstellen. So können wir unser Rating weiter verbessern und die Bandbreite der Ergebnisse verkleinern. Es bleibt unser erklärtes Ziel, die Bewertungen so fair wie nur möglich durchzuführen.