Anlagen- und Steuer-Kolumnist Andreas Beys Steuerbescheinigungen 2018 – Worauf Fondsanleger und Fondsberater achten sollten

Viele Privatanleger und Fondsberater dürften sich fragen, ob es nach der Einführung des neuen Investmentsteuergesetzes auch bei der Einkommensteuerveranlagung 2018 zu größeren Veränderungen kommen wird. Die gute Nachricht für Privatanleger vorweg: Es bleibt vieles beim Alten. Auf kleinere, aber wichtige Änderungen sollten Anleger und Berater sich aber einstellen.

Steuerbescheinigung oder Erträgnisaufstellung?

Wie jedes Jahr werden auch in diesem Jahr in den nächsten Wochen und Monaten Fondsanleger von ihren deutschen Depotstellen/Banken Steuerbescheinigungen beziehungsweise von ihren ausländischen Depotstellen/Banken sogenannte Erträgnisaufstellungen erhalten. Fondsanleger, die ihre Anteile in einem ausländischen Fondsdepot verwahren, rufen häufig bei ihren Anlageberatern oder Depotbanken an und fordern zusätzlich – fälschlicherweise und oft auch, weil deren Steuerberater sie dazu aufgefordert haben – eine Steuerbescheinigung an. Warum erhalten solche Fondsanleger keine Steuerbescheinigung, sondern – richtigerweise – nur eine Erträgnisaufstellung von ihren ausländischen Depotstellen?

Eine Depotstelle kann nur einen Steuereinbehalt auf Kapitalerträge bescheinigen, wenn sie dazu auch berechtigt beziehungsweise staatlich beauftragt ist, Steuern auf steuerpflichtige Kapitalerträge einzubehalten und an den Fiskus abzuführen. Eine ausländische Depotstelle kann vom deutschen Fiskus nicht zu einer solchen Handlung verpflichtet werden. Da somit keine Steuer von der ausländischen Depotstelle einbehalten wird, stellt die ausländische Depotstelle auch keine „Steuer-einbehalts-bescheinigung“ aus.

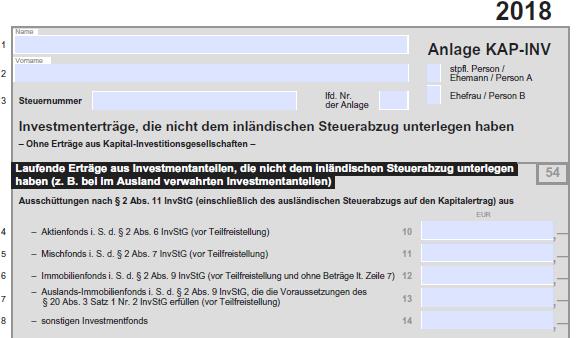

Da deutsche Fondsanleger selbstverständlich auch ihre Kapitalerträge aus dem Ausland in Deutschland versteuern müssen, stellen die ausländischen Depotstellen Erträgnisaufstellungen im Sinne der deutschen Steuergesetzgebung zur Verfügung, die auch von den deutschen Finanzämtern akzeptiert werden. Mit Hilfe der Erträgnisaufstellungen der Depotbanken ist eine Deklarierung der Kapitalerträge in die Einkommensteuererklärung somit sehr einfach, da genau angezeigt wird, welchen Betrag der Anleger in welcher Zeile der Anlage KAP einzutragen hat. Für die Veranlagung 2018 gibt es dafür eine neue Anlage KAP-INV, welches eine ergänzende Anlage zur Anlage KAP darstellt.

1.200% Rendite in 20 Jahren?