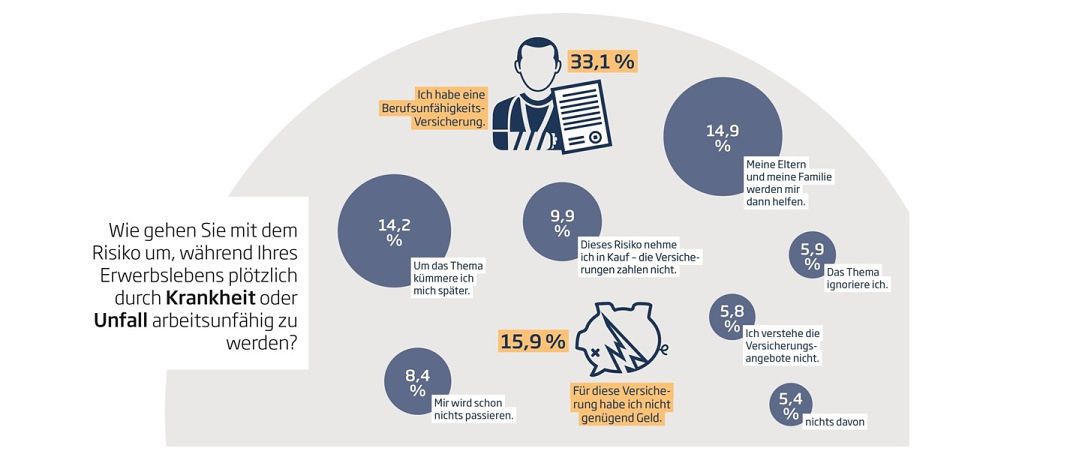

Arbeitskraftabsicherung Welche Alternativprodukte zur Berufsunfähigkeitsversicherung sinnvoll sind

Sie ist ein Opfer ihres eigenen Erfolgs – das kann man der Berufsunfähigkeitsversicherung (BU-Versicherung) durchaus bescheinigen. Das Produkt, das Betroffene finanziell auffängt, wenn sie ihren Beruf nicht mehr ausüben können, ist das Maß aller Dinge, wenn es um eben dieses Risiko geht. Und aus diesem Grund haben die Versicherer in den vergangenen Jahren immer weiter daran gefeilt – auch weil jeder Anbieter ein Stück vom Kuchen abhaben will.

Sie haben die Bedingungen immer weiter verbessert, etwa die Verweisung auf andere Berufe im Berufsunfähigkeitsfall weitgehend abgeschafft. Und auch an der Preisschraube haben die Anbieter immer weiter gedreht, indem sie die Berufsgruppen immer feiner gestückelt haben. Was diese Absicherung für risikoarme Berufe immer günstiger gemacht hat.

Für viele nicht mehr erreichbar

Die andere Seite der Medaille: Wer eben nicht in eine dieser günstigen Berufsgruppen fällt, kann eine Berufsunfähigkeitsversicherung heutzutage kaum noch bezahlen. Nehmen wir ein konkretes Beispiel: Ein 35-jähriger rundum gesunder Berufskraftfahrer – verheiratet, zwei Kinder – möchte seine Arbeitskraft mit einer Rente in Höhe von 1.500 Euro versichern und muss feststellen, dass sein Beruf in eine hohe Risikogruppe fällt. Mit 161 bis 386 Euro pro Monat zahlt er mehr als das Dreifache für eine BU-Versicherung als etwa ein Mathematiker. Bei Menschen mit Vorerkrankungen ist ein Abschluss ebenfalls oft schwierig bis unmöglich.

Viele Menschen, die ihre Arbeitskraft absichern wollen, haben daher heute keinen Zugang zu dieser bestmöglichen aller Absicherungen. Das war vor allem früher ein Problem, weil es kaum Produkte gab, die alternativ für die Arbeitskraftabsicherung infrage kamen. Und weil viele Makler und Vermittler diese Ausweichprodukte beim Kunden nicht angesprochen haben.

Hallo, Herr Kaiser!

Alternativen zur BU auf dem Vormarsch

Heute sieht die Lage etwas anders aus, zeigt eine aktuelle Umfrage des Analysehauses Franke und Bornberg, an der über 800 Vermittler teilgenommen haben (siehe auch Grafiken ). 92 Prozent der Befragten gaben dabei an, dass sie bereits eine BU-Alternative aktiv angeboten haben. Die restlichen 8 Prozent haben bisher nur BU-Verträge vermittelt. „Das zeigt, dass die Vermittler den Alternativprodukten zur BU-Versicherung mittlerweile sehr offen gegenüberstehen“, sagt Michael Franke, Geschäftsführer des Analysehauses.

„Als wir im Jahr 2012 das erste Mal eine Vermittlerbefragung durchgeführt haben, waren diese Zahlen beinahe umgekehrt.“ Das sei vor allem für die Kunden eine gute Nachricht, so der Experte weiter. „Denn statt der von der Leistungsseite her optimalen – aber häufig nicht erreichbaren – Berufsunfähigkeitsversicherung rückt die im jeweiligen Einzelfall bestmögliche Lösung in den Vordergrund.“