Assekurata-Analyse Wie die Corona-Krise Kompositversicherer trifft

Deutschlands Schaden-/Unfallversicherer setzten ihren robusten Wachstumskurs im Geschäftsjahr 2019 fort, berichtet aktuell die Kölner Rating-Agentur Assekurata. Demnach profitieren die Anbieter von einer vergleichsweise geringen Belastung durch Elementarschäden. Dadurch stieg der versicherungstechnische Gewinn branchenweit um 14,6 Prozent auf 4,7 Milliarden Euro. Und die Beiträge der Branche wuchsen 2019 um 3,2 Prozent auf 72,9 Milliarden Euro. Dies konnte die auf 53,4 Milliarden Euro angestiegenen Versicherungsleistungen (Vorjahr: 52,5 Milliarden Euro) ausgleichen. Daher sank die kombinierte Schaden-Kosten-Quote (Combined Ratio) von 94,1 auf rund 93 Prozent ab, was im Vergleich zum Durchschnittswert der Jahre 2010 bis 2019 (96,3) einen relativ guten Wert darstelle.

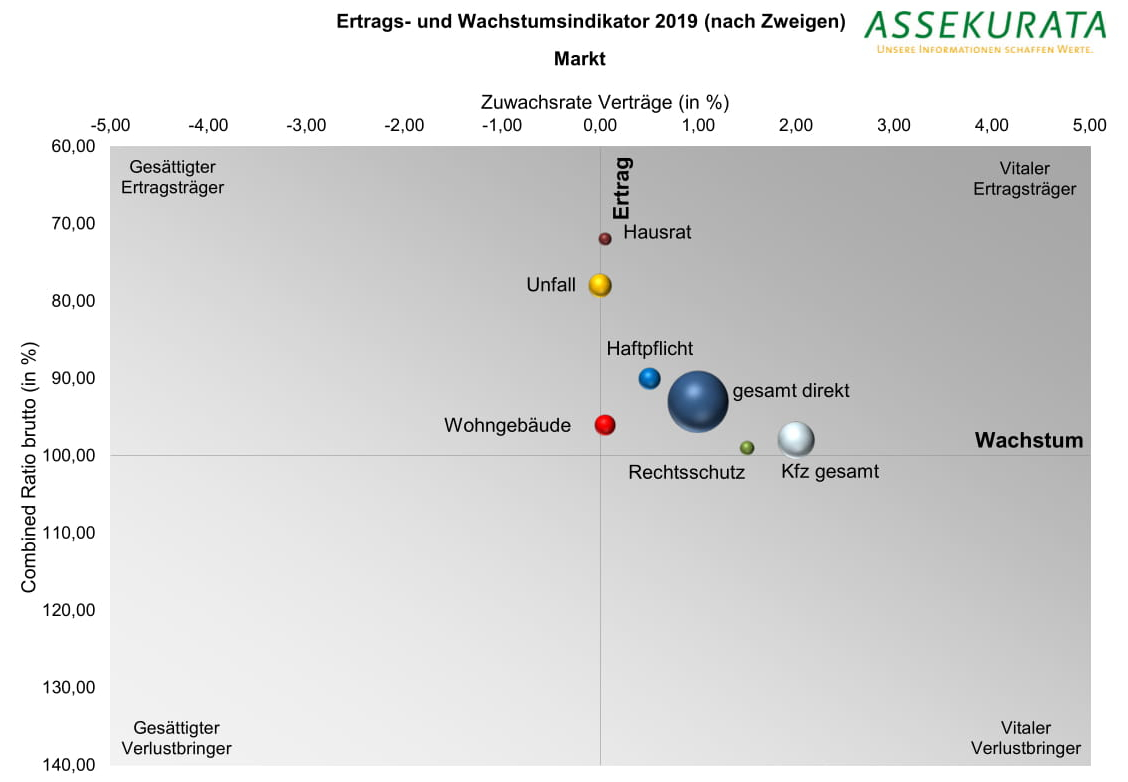

Die gute wirtschaftliche Situation der deutschen Schaden-/Unfallversicherer zeige sich auch im sogenannten Ertrags- und Wachstumsindikator, einer kombinierten Betrachtung von Ertrag und Wachstum. Darin wird die Combined Ratio als branchengängige Ertragskennzahl in Relation zur Zuwachsrate nach Verträgen gesetzt. Die Größe der Datenpunkte spiegelt die Bestandsanteile der einzelnen Zweige auf Branchenebene wider. Hierbei erwiesen sich 2019 alle Zweige als sogenannte vitale Ertragsträger, wenngleich wachstumsseitig zum Teil nur knapp. In diese Rubrik fallen Zweige, die eine Combined Ratio unter 100 Prozent aufweisen (dargestellt im oberen Bereich der Abbildung unten) und zugleich einen Bestandszuwachs an Verträgen zu verzeichnen haben (siehe rechter Bereich der Abbildung unten).

Hinsichtlich der Schäden waren neben der Hausrat- insbesondere die Haftpflicht- und die Unfallversicherung für die Anbieter solide Erfolgslieferanten. Zum Wachstum der Branche habe laut Assekurata neben der Rechtsschutz- und der Haftpflicht- insbesondere die Kraftfahrtversicherung beigetragen. Mit einer Combined Ratio, die weiterhin knapp unterhalb der 100-Prozent-Marke liegt, blieb das Geschäft im Marktdurchschnitt auch profitabel. „Einige Versicherer operieren allerdings bei dem derzeitigen Beitragsniveau bereits nahe oder in der Verlustzone. Der Raum für marktweite Beitragssenkungen ist daher schon unter normalen Umständen äußerst gering“, erklärt Dennis Wittkamp, Autor der aktuellen Branchenstudie und Fachkoordinator Schaden-/Unfallversicherung bei der Kölner Rating-Agentur.

Hallo, Herr Kaiser!

„Durch die zunehmende wirtschaftliche Unsicherheit dürfte die Mehrzahl der Versicherer jedoch ohnehin eine ertragsorientierte Zeichnungspolitik statt eines Unterbietungswettbewerbs anstreben“, erwartet Wittkamp. Jedoch seien die Folgen der Corona-Pandemie sehr differenziert zu betrachten. Zunächst dürfte das Neugeschäft während der Kontaktbeschränkungen deutlich eingebrochen sein. „Die wenigsten Leute werden sich in diesen Zeiten Gedanken über den Versicherungsschutz gemacht haben.“ Einzig in der Cyber-Versicherung sei das Neugeschäft in dieser Zeit spürbar gewachsen. „Hier hat die massive Ausweitung der mobilen Arbeit dafür gesorgt, dass sich viele Unternehmen stärker mit ihren IT-Risiken auseinandergesetzt und sich zeitnah einen Versicherungsschutz zugelegt haben.“

Diese Versicherungen sind besonders betroffen

Mit Blick auf die Schadensituation seien neben der Betriebsschließungs- und der Kreditversicherung besonders die Rechtsschutz- und die Veranstaltungsausfallversicherung von den Corona-Maßnahmen spürbar betroffen: „Neben dem Bereich Arbeitsrecht wird es gerade auch auf dem Gebiet der Betriebsschließung zu einem Anstieg der Rechtsstreitigkeiten kommen“, vermutet Wittkamp. Absehbar sind darüber hinaus auch deutlich zunehmende Schäden im Bereich der D&O-Versicherung als Folge einer signifikant steigenden Zahl von Insolvenzen. Bei Unternehmen, die eine solche Vermögensschadenhaftpflichtversicherung für seine Organe und leitenden Angestellten abgeschlossen haben, würden Insolvenzverwalter womöglich versuchen, die ehemaligen Geschäftsleiter in die Haftung zu nehmen.

Positive Auswirkungen auf die Schadenbelastung erwartet Wittkamp hingegen aufgrund der teilweise stark rückläufigen Zahlen von Verkehrs-, Sport- und Freizeitunfällen. Hierdurch profitierten vor allem Unfall-, Hausrat-, Privathaftpflicht- oder auch Kfz-Versicherungen. Aus diesem Grund werden der Sparten- und noch viel mehr der Kundenmix entscheidend dafür sein, wie die einzelnen Unternehmen sich 2020 infolge der Corona-Maßnahmen behaupten. Assekurata geht davon aus, dass Gesellschaften mit Schwerpunkten in Gewerbe und Industrie schwerer betroffen sind als Privatkundenversicherer. Die unsichereren wirtschaftlichen Folgen der Corona-Pandemie erschweren jedoch einen verlässlichen Branchenausblick, so Wittkamp. Denn der weitere Geschäftsverlauf hänge maßgeblich von der gesamtwirtschaftliche Situation ab.

Corona dürfte Wachstumskurs bremsen

„Auch unter der Annahme, dass bereits im dritten Quartal eine massive wirtschaftliche Erholung einsetzt, werden die wirtschaftlichen Spuren des Lockdowns am Jahresende deutlich zu erkennen sein“, prognostiziert Wittkamp. „Selbst in diesem Falle rechnen wir nur mit einem äußerst geringen marktweiten Beitragswachstum. Realistischer erscheinen Szenarien, die am Ende auf kein beziehungsweise ein negatives Wachstum hinauslaufen.“ Ertragsseitig dürften die Folgen im Geschäftsjahr 2020 für die Branche hingegen weniger gravierend sein. „Die Zeiten neuer Rekordergebnisse sind zwar vorerst vorbei, aufgrund der positiven Auswirkungen der Kontaktbeschränkungen auf Schäden und Provisionszahlungen rechnen wir allerdings nicht damit, dass ein großer Teil der Versicherer in die Verlustzone rutscht“, erklärt Wittkamp.