Bafin und Bundesbank lassen nachrechnen Wie sehr der Niedrigzins den Banken zu schaffen macht

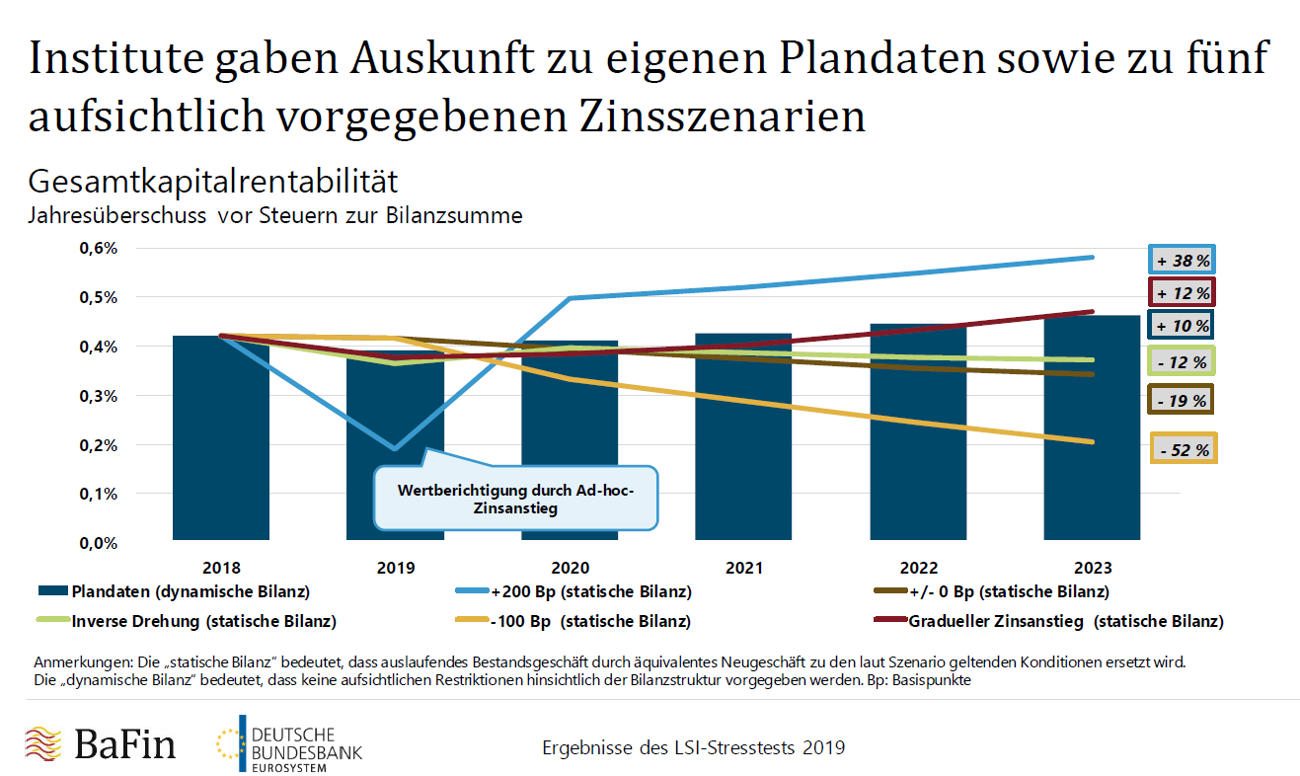

Der dauerhafte Niedrigzins setzt den deutschen Banken zu. Wie sehr, das zeigt ein aktueller Stresstest der Finanzaufsicht Bafin in Zusammenarbeit mit der Bundesbank (mehr Infos hier). Demnach würde die sogenannte Gesamtkapitalrentabilität selbst dann von 2018 bis 2023 um 19 Prozent sinken, wenn das Zinsniveau nicht mehr weiter zurückginge. Die Gesamtkapitalrentabilität gibt den Jahresüberschuss vor Steuern im Verhältnis zur Bilanzsumme an.

Nur erwarten die Finanzhäuser selbst gar nicht mal so einen Rückgang ihrer Rendite. Die hauseigenen Pläne unterstellen optimistischerweise steigende Zinsen und damit eine in jenen fünf Jahren um 10 Prozent wachsende Rentabilität. Das dürfte sich angesichts der neuen EZB-Chefin Christine Lagarde und der aktuellen Wirtschaftslage erledigt haben.

Das geht aus dem „LSI-Stresstest 2019“ hervor. Dafür befragten Bafin und Bundesbank im zweiten Quartal 2019 rund 1.400 kleine und mittelgroße deutsche Banken. Das sind rund 89 Prozent aller Kreditinstitute in Deutschland und 38 Prozent der gesamten Bilanzsumme.

1.200% Rendite in 20 Jahren?

In der Umfrage fragten die Behörden ab, wie sich die Banken in fünf Zinsszenarien schlagen würden (siehe Grafik). Dabei unterstellten sie, dass sich die Bilanzen nicht ändern dürften, also auslaufende Positionen um gleichartige ersetzt werden. Am besten wäre es demnach, wenn die Zinsen stiegen. Wäre das um 200 Basispunkte (2 Prozentpunkte) der Fall, stiege die Rentabilität um satte 38 Prozent. Zunächst käme aber ein kurzer Einbruch, weil steigende Zinsen für sinkende Anleihekurse sorgen. Und die muss man erst einmal abschreiben.

Am Schlimmsten wäre ein weiterer Zinsrückgang um 100 Basispunkte. Dann würden die Rentabilitäten um 52 Prozent einbrechen. Allerdings beruhigen die Studienautoren auch sogleich. Denn obwohl in diesem Stressszenario die Kapitalquoten (im Vergleich zur Bilanzsumme) um 3,5 Prozentpunkte sänken, bliebe noch immer ein hartes Kernkapital von stattlichen 13 Prozent. Die Bafin bezeichnet das als „solide Kapitalbasis“.

Vieles hängt auch davon ab, wie gut Banken den von der Zentralbank vorgegebenen Negativzins auf Guthaben an Kunden weitergeben können. Die befragten Banken planen das durchaus, aber zunächst nur für Geschäfts- und vermögende Privatkunden, heißt es von der Bafin. Im Stressszenario (minus 100 Basispunkte) würde das jede zweite befragte Bank wollen. Nach den aktuellen Plandaten nur 9 Prozent. Ausschließlich im Firmenkundengeschäft wollen hingegen schon nach aktuellen Plänen 33 Prozent der Banken Guthaben abstrafen. 58 Prozent lehnen Negativzinsen dagegen ab. Noch.