Bantleon-Rentenfondsmanager „Buy-and-hold-Konzepte werden es in Zukunft schwer haben“

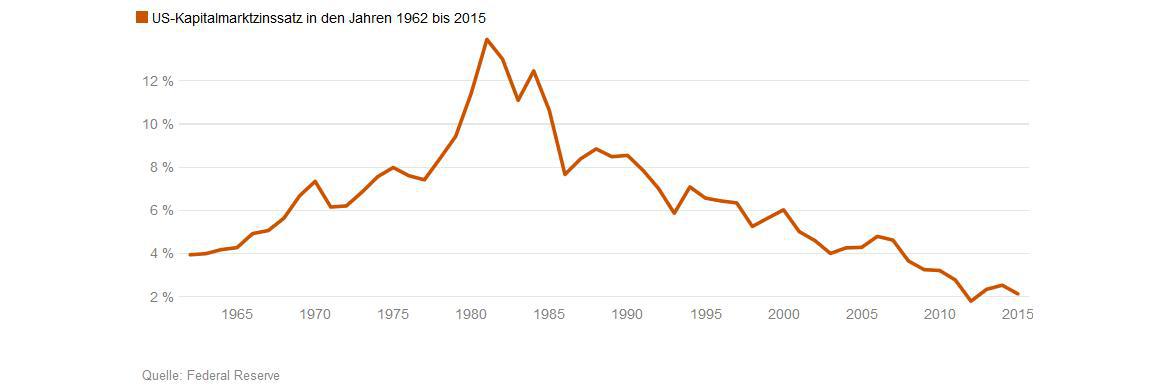

Mit der jüngsten Wirtschafts- und Finanzkrise scheint vor acht Jahren eine neue Zeitrechnung begonnen zu haben: Es ist immer schwieriger geworden, mit Anleihen gute Renditen bei überschaubarem Risiken zu erzielen. Welche Fondskonzepte sind mittlerweile überholt beziehungsweise bieten nicht mehr das klassische Rendite-Risiko-Profil, das Anleger Jahrzehnte lang „gelernt“ haben?

Fondskonzepte, die mehr oder minder auf das passive Vereinnahmen von Laufzeit- oder Kreditrisikoprämien ausgerichtet sind – sprich Buy-and-hold-Konzepte – werden es angesichts der extrem niedrigen Zinsen und Risikoaufschläge in Zukunft schwer haben. Aktive Managementansätze, die die Klaviatur des Anleihemanagements vollständig nutzen und neben einem aktiven Durationsmanagements auch die Zinskurve und die Sektor-, Branchen- sowie Anleihenallokation an die Ertragserwartungen anpassen, haben hingegen auch im aktuellen Umfeld die Möglichkeit, attraktive Erträge zu erwirtschaften.

Bitte stellen Sie unseren Lesern einen Anleihefonds aus Ihrem Hause vor, der für die „neue Anleihewelt“ gerüstet ist und mit dem konservative Investoren in den kommenden Jahren vernünftige Renditen bei angemessenen Risiken erzielen können.

Der Bantleon Yield Plus ist ein Euro-Anleihenfonds. Das Anlageziel ist eine attraktive Gesamtperformance aus Kursgewinnen und Zinsertrag durch separate Bewirtschaftung der Ertragsbausteine Duration, Zinskurve, Zinsspread, Währung und Inflationsindexierung. Das Durationsmanagement erfolgt in einer Bandbreite von 0 bis 8 Jahren auf Grundlage eines strukturierten, fundamentalen Entscheidungsprozesses. Die massgeblichen Einflussfaktoren sind die mittelfristigen konjunkturellen Perspektiven und das markttechnische Umfeld. Zur Erzielung des maximalen Mehrwertes wird die optimale Laufzeitstruktur für das jeweilige Durationsziel gesteuert. Die Bewirtschaftung der Schuldnerspreads basiert auf einem kombinierten ‚Top-down und Bottom-up‘-Ansatz. Dabei sind die Länder-, Sektor- und die Branchenallokation sehr stark ‚Top-down‘-orientiert, während die Emittenten- und Anleihenauswahl einer ‚Bottom-up‘-Analyse folgen. Investiert wird in globale Staatsanleihen, Anleihen, die von öffentlichen oder ähnlichen Einrichtungen in einem OECD-Staat begeben oder garantiert werden. Zusätzlich kann der Fonds auch Anleihen von Kreditinstituten und Unternehmen mit Sitz in einem OECD-Staat erwerben. Bis zu 25 Prozent des Fondsvermögens können in Bonitäten unterhalb des Investment-Grade-Spektrums investiert werden. Fremdwährungsrisiken werden bis maximal 10 Prozent des Fondsvermögens eingegangen.

Mittelfristig rechnen wir mit einem Ertrag von etwa 3 Prozent pro Jahr bei einer jährlichen Volatilität von weniger als 3 Prozent. Der Anlagehorizont eines Investors sollte bei etwa vier Jahren liegen.

Welchen oder welche Rentenfonds aus Ihrem Hause vermarkten Sie derzeit nicht aktiv, weil dessen Manager aufgrund der festgeschriebenen Anlagebedingungen im aktuellen oder künftig erwarteten Marktumfeld nicht optimal agieren können?

Die ‚Bantleon Fonds‘ werden seit jeher aktiv bewirtschaftet. Die Anlagepolitiken geben dem jeweiligen Anlageausschuss daher auch im aktuellen Umfeld ausreichend Spielraum durch aktives Management einen Mehrwert zu erzielen. Ungeachtet dessen haben wir die Vertriebsaktivitäten für Bantleon Cash – unseren Anleihenfonds mit Fokus auf Staatsanleihen, Pfandbriefe sowie Unternehmensanleihen mit sehr kurzen Restlaufzeiten – zurückgefahren, da das Ertragspotential dort sehr begrenzt ist.