Kolumnist Heiko Faust Brauchen Versicherer eigene Asset Manager?

In meiner letzten Kolumne habe ich aufgezeigt, wie sich die deutschen Lebensversicherer neu aufstellen. Das Lebensversicherungsgeschäft hat sich in den letzten Jahren gewandelt, weg von kapitalintensiven, garantierten Produkten und vollständig vertikal integrierten Geschäftsmodellen hin zu fondsgebundenen Produkten und Plattformen mit immer offenerer Architektur.

Die Geschäftsmodelle der Asset Manager (AM) haben sich jedoch im Großen und Ganzen nicht angepasst. Die von den Versicherern kontrollierten AM waren in der Vergangenheit wichtige Akteure. Vor einem Jahrzehnt machten die AMs der Versicherungsbranche über 20 Prozent des verwalteten Vermögens aus, dieser Anteil ist allerdings kontinuierlich gesunken und liegt heute bei nur noch 14 Prozent.

Ich glaube, dass in Europa ein Wandel auf Seiten der AM überfällig ist. Dieser wird getrieben durch eine Kombination aus erhöhtem kommerziellem Druck, anhaltend niedrigen Renditen und einer zunehmenden Auflösung der vertikal integrierten Geschäftsmodelle. Die vertikale Integration garantierte früher den Zugang zum Vertrieb, heute hingegen wird zunehmend über offene Architekturen konkurriert.

Das Eigen-Geschäft der an Versicherungen

gebundenen Asset Manager schrumpft

Aus der Sicht der europäischen Versicherungsunternehmen hat sich in den vergangenen zehn Jahren eine Verlagerung des Neugeschäfts weg von Garantien vollzogen. Ein Teil dieses Geschäfts bleibt bestehen, ist aber stark reduziert; es wurde durch eine Kombination aus fondsgebundenen Angeboten und dem Vertrieb über offene Plattformen (die von der Anlageperformance, den Gebühren und/oder der Marke abhängen) ersetzt.

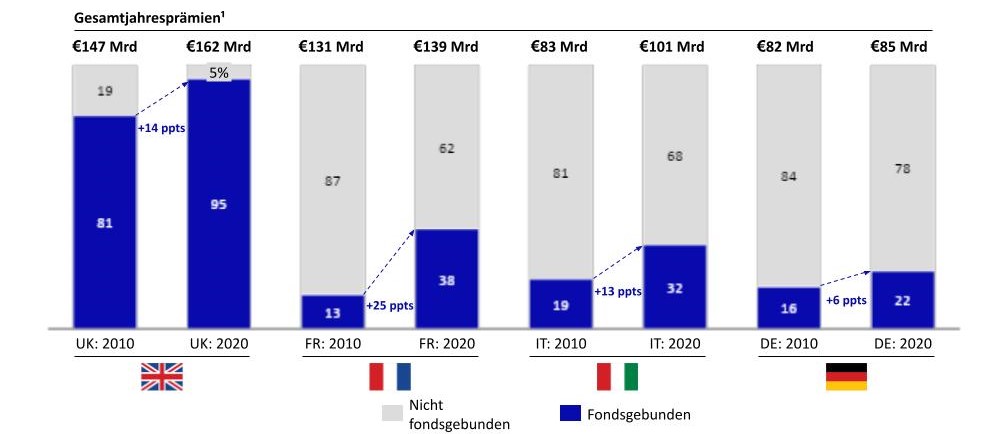

Dieser Trend ist in Großbritannien am weitesten fortgeschritten, aber auch die anderen großen europäischen Versicherungsmärkte folgen. Dies wird in Abbildung 1 deutlich. Es zeigt die deutliche Verlagerung hin zu fondsgebundenem Geschäft in allen Ländern in den letzten zehn Jahren, was wiederum das Wachstum des Geschäfts über offene Architekturen vorantreibt.

Abbildung 1: Prozentuale Aufteilung der jährlichen Lebensversicherungsprämien in ausgewählten europäischen Ländern, 2010-2020

Hallo, Herr Kaiser!

Anmerkung: Die Prämien für 2010 wurden auf der Grundlage von Solvabilität I ausgewiesen, die Prämien für 2019/20 auf der Grundlage von Solvabilität II.

Quelle: EIOPA, AM Best, Oliver Wyman-Analyse Grafik: Oliver Wyman >>Vergrößern!

Die Auswirkungen des Wachstums der fondsgebundenen Versicherungen und der Umstellung auf offene Architekturen auf die AM sind deutlich. Sie sind in dreifacher Hinsicht betroffen:

- ein stetiger Rückgang der konzerneigenen AuM aufgrund von Abflüssen aus dem Garantie-Geschäft,

- ein Abwandern von Mandaten außerhalb der Gruppe, wo Versicherer Mandate an spezialisierte Anbieter ausgelagert haben, um höhere Renditen aus dem Bestandsgeschäft zu erzielen, und

- eine Verlagerung zu Produkten mit niedrigeren Gebühren, da die Spar- und Anlageplattformen der Versicherer unter Preisdruck stehen und zu passiven Angeboten übergehen, um die Kosten wettbewerbsfähig zu halten.

Wie stark diese Entwicklungen auf den Asset Manager eines Versicherers wirken, hängt von vier Hauptfaktoren ab:

- Gruppeninterne Beziehungen: Gibt es eine gute Zusammenarbeit und Vertrauen zwischen dem AM und der Versicherungsgesellschaft?

- Interne vs. externe Kundenbasis: Wie abhängig ist der AM von den AuM aus dem Eigen-Geschäft des Versicherers?

- Anlagefähigkeiten: Verfügt der AM über die spezialisierten Anlagefähigkeiten, um eigene Bilanzaktiva zu verwalten, insbesondere in einer Welt niedriger Zinsen? Oder verfügt er über Produkte, die in einem Umfeld mit offener Architektur wettbewerbsfähig sind?

- Preisliche Wettbewerbsfähigkeit: Verfügt der AM über kostengünstige Angebote/ Produkte, die für die Vorsorge-Angebote des Versicherers geeignet sind?