Kolumnist Heiko Faust Brauchen Versicherer eigene Asset Manager?

Was genau ist nun das Problem?

In den meisten Fällen wurden die Geschäftsmodelle für die Asset Manager der Versicherer nicht angepasst, um diesen Markttrends gerecht zu werden. In vielen Fällen werden sie immer noch hauptsächlich für das alte (und historisch erfolgreiche) System der firmeneigenen Assets under Management (AuM) der Versicherer organisiert. Es stimmt auch, dass die AM für die Versicherer kein Problem darstellten und es daher keine Triebfeder für Veränderungen gab.

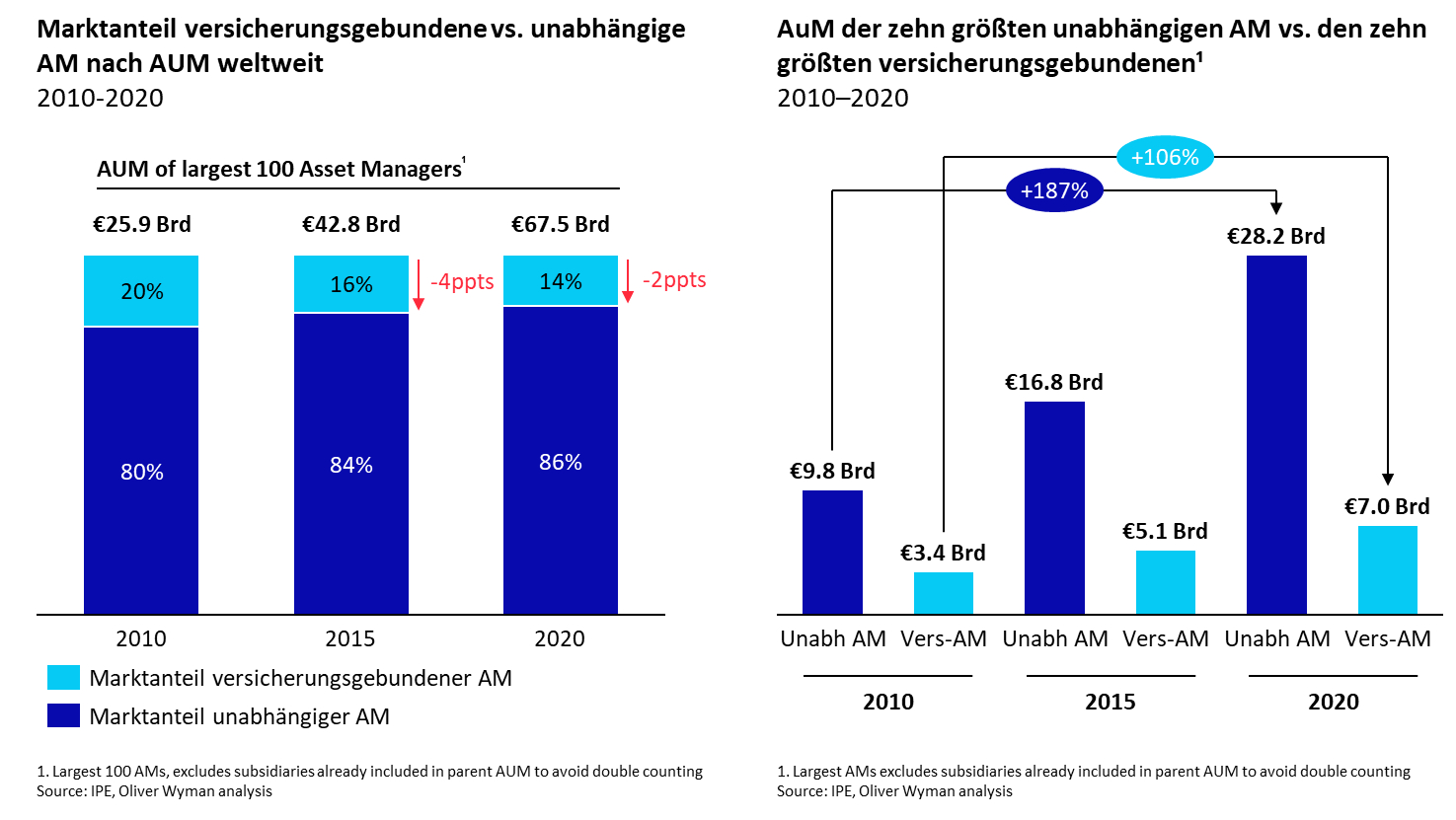

Ich glaube, dass wir nun einen Wendepunkt erreicht haben und das Risiko, nichts zu tun, größer ist als das Risiko, etwas Falsches zu tun. Dies wird durch die Analyse der verwalteten AuM deutlich. Wie bereits erwähnt, ist der Anteil der versicherungseigenen AM an den weltweiten AuM von 20 Prozent im Jahr 2010 auf heute nur noch 14 Prozent gesunken. Bei den größten Akteuren ist die Divergenz sogar noch deutlicher: Die zehn größten unabhängigen AM haben ihr verwaltetes Vermögen in den vorigen zehn Jahren fast verdreifacht, während sich das verwaltete Vermögen der zehn größten von Versicherern kontrollierten AM nur verdoppelt hat (siehe Abbildung 2). Das bedeutet, dass in den vorigen zehn Jahren die AuM der zehn größten unabhängigen AMs von weniger als dem Dreifachen auf mehr als das Vierfache der AuM der zehn größten Versicherungs-kontrollierten AM angestiegen sind.

Abbildung 2: Veränderungen AuM von unabhängigen AM im Vergleich zu von Versicherern kontrollierten AMs in den vorigen zehn Jahren

Hinzu kommt, dass die Gebührenspannen für vergleichbare Mandate in diesem Zeitraum gesunken sind. Das bedeutet, dass die Erträge der AM weiter unter Druck stehen. Mehrere Studien haben gezeigt, dass die Gebühren von Drittanbietern für gepoolte und segregierte Standardprodukte, wie aktiv verwaltete globale Aktien, in den vorigen zehn Jahren kontinuierlich in der Größenordnung von 1-4 Basispunkten (d.h. 2 bis 7 Prozent der Gebühren) gesunken sind.

Entstehende Archetypen

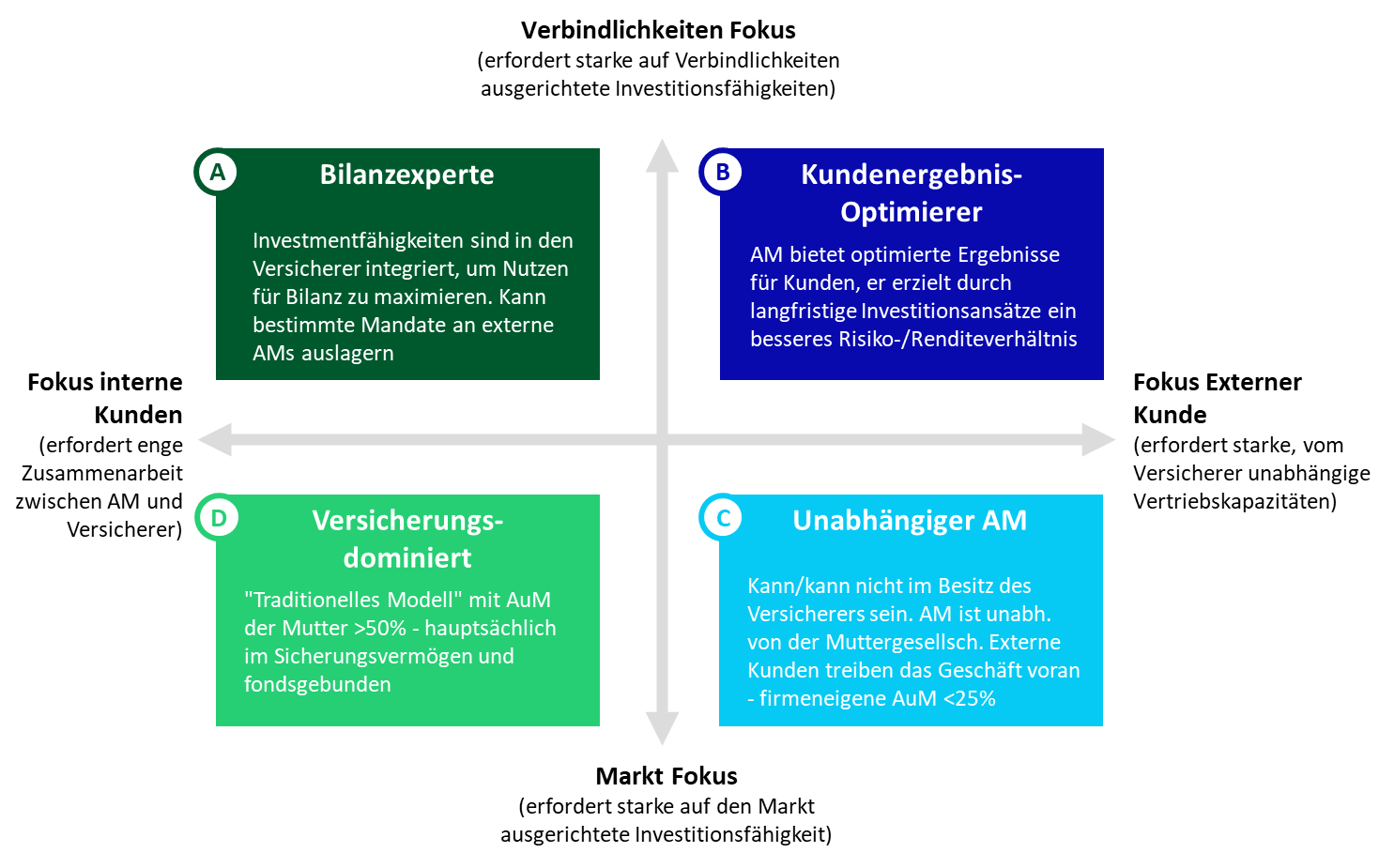

In Anbetracht dieser Trends zeichnen sich vier Archetypen für die AM im Versicherungsbereich ab, (siehe Abbildung 3). Diese werden durch eine Kombination aus Kundenorientierung und Investitionsfähigkeit angetrieben.

Schaubild 3: Vier Archetypen entlang der Kundenfokus und Fähigkeitsachsen

Kundenorientierung unterscheidet zwischen internen (verbundene Versicherungsunternehmen) und externen Kunden, Investment-Fähigkeit unterscheidet zwischen Verbindlichkeiten orientiert und marktorientiert.