Kolumnist Heiko Faust Brauchen Versicherer eigene Asset Manager?

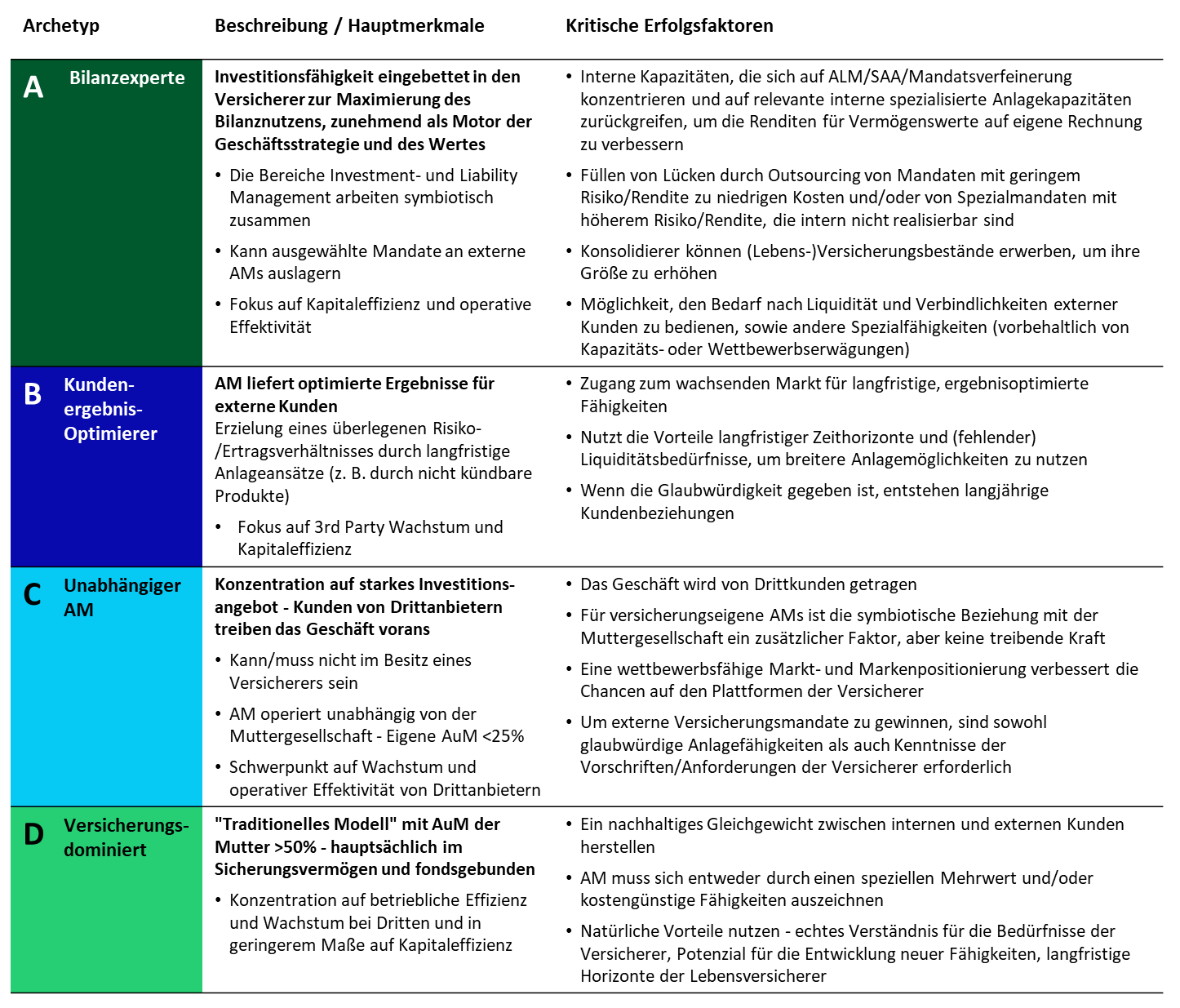

Es ist zwar wichtig, sich auf Kundenorientierung und Investment-Fähigkeiten (wie beschrieben) zu fokussieren, aber um eine Optimierung auch innerhalb der Gesamtgruppe zu erreichen, müssen wir uns zusätzlich anschauen, was der treibende Geschäftsbeitrag für die Gruppe ist. Hier sehen wir drei Hauptaspekte:

- Kapitaleffizienz,

- Wachstum mit Dritten,

- operative Effizienz.

Schaubild 4 fasst diese Punkte zusammen.

Schaubild 4: Jeder Archetyp hat einen anderen Geschäftsschwerpunkt und ein anderes Zukunftspotenzial

Hallo, Herr Kaiser!

Zusammenfassend lässt sich sagen, dass die erfolgreichen Archetypen A (der Bilanzexperte), und C (der unabhängige AM) sind. Hier wird es von entscheidender Bedeutung sein, über herausragende Investmentfähigkeiten zu verfügen – sei es durch das Einbringen von Investmentfähigkeiten in die Zusammenarbeit mit der Passivseite, um den Bilanznutzen des Versicherers zu maximieren, oder als unabhängiger AM (der wettbewerbsfähige Produkte für den offenen Markt herstellt), oder durch das Einbringen starker ESG- und Klimarisikokompetenzen, die sowohl dem Versicherer als auch dem Drittmarkt dienen können.

Wir stellen fest, dass derzeit viele bei ESG führende AM im Besitz von Versicherungen sind, bei denen der interne Bedarf ein starker Treiber für diese Fähigkeit war.