„Cross-Selling-Potenzial verpufft“ Versicherungsvertrieb blickt vor allem auf Neuabschlüsse

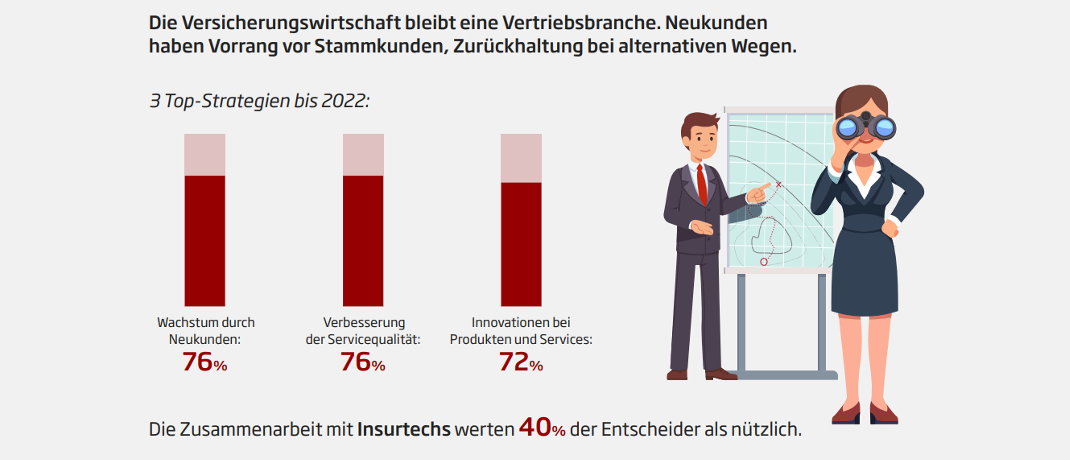

Drei Viertel der Versicherer in Deutschland möchten durch Neukunden wachsen, jeder dritte hat vorrangig Neukunden im Blick. Demgegenüber sehen 67 Prozent der Versicherer im Wachstum mit Stammkunden einen großen strategischen Nutzen, nur 17 Prozent einen sehr großen. Die Gründe für die Unterschiede: Die Vergütungsmodelle im Vertrieb verändern sich nur langsam in Richtung Cross- oder Upselling mit Stammkunden.

Zudem behindern das immer noch vorhandene Spartendenken sowie fehlende Multikanalstrukturen den Verkauf übergreifender Versicherungsdienstleistungen je nach Lebenssituation. Das zeigt die Studie Branchenkompass Insurance 2019 der Unternehmensberatung Sopra Steria Consulting auf. Die nötigen Investitionen in das Aufbrechen von Datensilos und neue Nutzungskonzepte für Daten haben die meisten Versicherer noch vor sich.

Auf Neuabschlüsse ausgelegt

Den Studienautoren zufolge tut sich die Versicherungsbranche schwer mit neuen Vergütungsmodellen, die vor allem die laufende Betreuung der Stammkunden belohnen, noch schwer. Das gelte vor allem für das traditionell auf Neuabschlüsse ausgelegte Lebensversicherungsgeschäft. Viele Versicherer bieten mittlerweile sogenannte Nettopolicen an. Statt Provisionen, die mit den Beiträgen sukzessive abbezahlt werden, fällt hierfür ein Honorar an.

Bei fondsgebundenen Rentenversicherungen arbeiten einige Anbieter mit einer Bestandspflegevergütung nach dem Net-Asset-Value-Ansatz. Grundlage für die Vergütung ist das Vertragsguthaben des Versicherungsvertrags. Andere Versicherer bieten Vermittlern und Kunden ein variables Modell. Abschlussvergütungen und Folgehonorar können im Rahmen einer Bandbreite frei gewählt werden. Die Idee dahinter laute Transparenz.

Um künftig stärker mit Bestandskunden zu wachsen und den Vertrieb zu stärken, will mehr als jeder vierte Versicherer mit innovativen Produkten und verbessertem Service (28 Prozent) überzeugen. Um Stammkunden gerade während der langen Laufzeit von Lebens- und Rentenversicherungen mehr Freiheiten zu geben und für neue Kontaktanlässe zu sorgen, setzen einige Versicherer zunehmend auf anpassbare Produkte.

Hallo, Herr Kaiser!

Die Kunden können zum Beispiel ihre Beiträge je nach Lebenslage flexibel senken und erhöhen beziehungsweise sich Teile des angesparten Vermögens auszahlen lassen. Diese Flexibilität schaffe laut Sopra Steria Consulting Kundenzufriedenheit und zusätzliche Gesprächsanlässe für die Vermittler. „Beides fördert das Cross- und Upselling-Potenzial“, berichtet die Unternehmensberatung.

Nachholbedarf bei Cross-Selling

Die Mehrheit der Versicherer bewertet die Chancen, mit Stammkunden zu wachsen, grundsätzlich als groß, so das Ergebnis des im Rahmen der Studie durchgeführten Think Tanks mit Experten aus der Branche. Die Anzahl der Policen pro Haushalt ist in der Regel höher als die durchschnittliche Vertragszahl der Kunden. Trotz des Potenzials nutzt die Assekuranz ihre Chancen aktuell nicht, weder auf klassischem noch auf digitalem Wege.

Insbesondere die Online-Vertriebswege sind laut Sopra Steria Consulting besonders geeignet, um bei Stammkunden zu punkten. Denn das Vertrauen in den Versicherer bestehe bereits. Neukunden sind dagegen digitalen Kanälen gegenüber skeptischer. Das gelte vor allem bei Unternehmen, die sie nicht kennen. „Die Zahl der nötigen Kontakte pro Abschluss ist signifikant größer“, berichtet die Unternehmensberatung.

„Spartentrennung ist veraltet“

Den Versicherern fehlt es allerdings noch an spartenübergreifenden und datenbasierten Konzepten. „Die Spartentrennung ist im digitalen Zeitalter veraltet und verhindert Geschäft, vor allem mit den Stammkunden“, sagt Dominic Testrut, Leiter Management Consulting im Geschäftsbereich Insurance von Sopra Steria Consulting. „Die Versicherten erwarten ganzheitliche Problemlösungen, die beispielsweise Lebenswelten wie Gesundheit, Mobilität und Wohnen verknüpfen.“

Grundsätzlich haben Versicherungsunternehmen eine gute Basis. Daten wie das Alter, der Familienstand, der Beruf, die Wohnsituation oder das Einkommen werden explizit bei Vertragsabschluss vom Kunden erfragt. Weil allerdings in vielen Unternehmen das Omnikanal-Management nicht funktioniert, entstehen unbefriedigende Kundenerlebnisse, so Testrut weiter. „Der Kunde wird nicht auf dem aktuellen Stand seiner Kommunikation bedient.“

Als Gründe dafür nennt der Versicherungsexperte: „Es fehlen Regeln, um die nahtlose Übergabe der Daten zwischen den Kanälen zu gewährleisten. Zudem werden verhaltensbasierte Daten noch nicht systematisch erhoben und für die Cross-Selling-Produkte eingesetzt.“ Auf diesem Gebiet setze derzeit jedoch ein Umdenken ein: Jeder fünfte Versicherer hat die Integration der Kommunikationskanäle weit oben auf der Investitionsliste für die kommenden drei Jahre.