Das Dagobert-Duck-Phänomen So schützen Berater die Generation 50plus vor den falschen Produkten

Garantiezins sinkt weiter

Klassische Lebens- und Rentenversicherungen haben indes an Bedeutung verloren, da die Niedrigzinsphase die Erträge stark drückt. Und der Garantiezins für klassische Verträge sinkt weiter. Von 1,25 Prozent im vergangenen Jahr auf 0,9 Prozent seit dem 1. Januar.

Viele Versicherer verabschieden sich daher momentan von klassischen Lebensversicherungen und setzen verstärkt auf fondsgebundene Varianten. Diese bieten keine garantierte Verzinsung, dafür höhere Renditechancen. Einige Anbieter haben Policen mit neuen Garantiemodellen auf den Markt gebracht. Läuft der Vertrag aus, kann der Versicherte in der Regel zwischen dem Bezug einer lebenslangen Rente und einer einmaligen Kapitalabfindung wählen.

Rentenzahlung bis zum Tod

Fondsgebundene Rentenversicherungen zahlen eine Rente meist bis zum Tod des Versicherten. Man kann aber auch Hinterbliebene mit einer sogenannten Rentengarantiezeit an den Erträgen beteiligen. Stirbt der Versicherte nach Beginn der Rente, bekommen die Angehörigen für die vereinbarte Zeit eine Rente.

Hallo, Herr Kaiser!

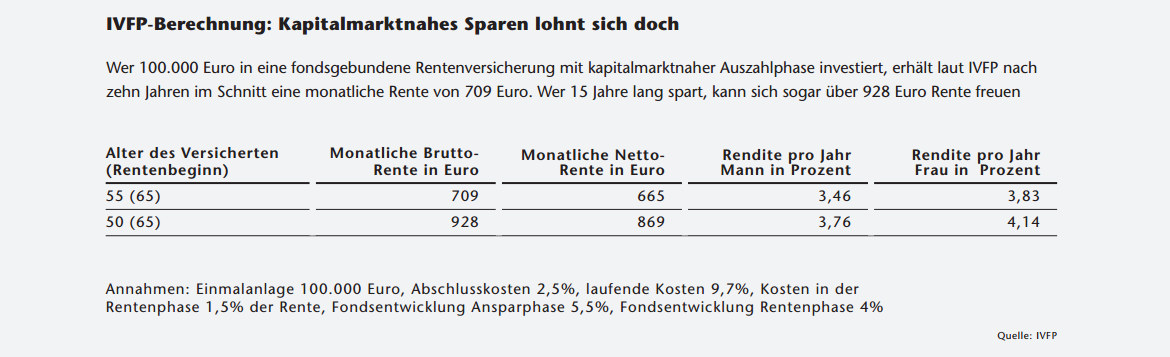

Derzeit bringen es solche privaten Rentenversicherungen auch ohne staatlich Förderung auf Renditen zwischen 3 und 4 Prozent. Vor allem, wenn sie von Frauen abgeschlossen werden. Seit es die gesetzlichen Vorgaben für gleichgeschlechtliche Tarife gibt, müssen die Renten der Frauen denen der Männer ebenbürtig sein. Das heißt: gleicher Beitrag, gleiche Rente.

Nachholbedarf bei Altersvorsorge

Das weibliche Geschlecht hat ohnehin starken Nachholbedarf bei der Altersvorsorge. Je älter, desto stärker sind Frauen von ihren Partnern finanziell abhängig. Bei verheirateten Paaren der Generation 65plus leben 25 Prozent der Ehefrauen zumeist von den Einkünften der Angehörigen. Dagegen waren ältere Männer finanziell praktisch kaum (rund 1 Prozent) auf ihre Partnerin angewiesen.

Das ist eine Folge der Rollenverteilung während des Erwerbslebens, hat das Statistische Bundesamt ermittelt. Während Männer in der Regel voll berufstätig waren, gingen viele Frauen keiner Erwerbstätigkeit nach oder unterbrachen sie für die Kindererziehung.

Doch weil die Frauen länger leben, beziehen sie länger Rente. Die längere Lebenserwartung lässt die Rendite steigen, deshalb lohnt es sich für Paare, diesen Weg der Altersvorsorge über die Frau zu wählen.