Kommt’s immer auf die Größe an? Der trügerische Vorteil der Riesen-Aktien

Im Nachhinein wäre es in den vergangenen Börsenjahren ziemlich einfach gewesen, den Markt zu schlagen. Es galt immer wieder: Auf die Größe kommt es an. Also einfach die dicksten Dickschiffe kaufen und damit den Rest weit hinter sich lassen. So einfach. Aber funktioniert das eigentlich immer? Das hat der Fondsmanager des HQT Global Quality Dividend (ISIN: LU1499563440), Sven Lehmann, jetzt herausgefunden.

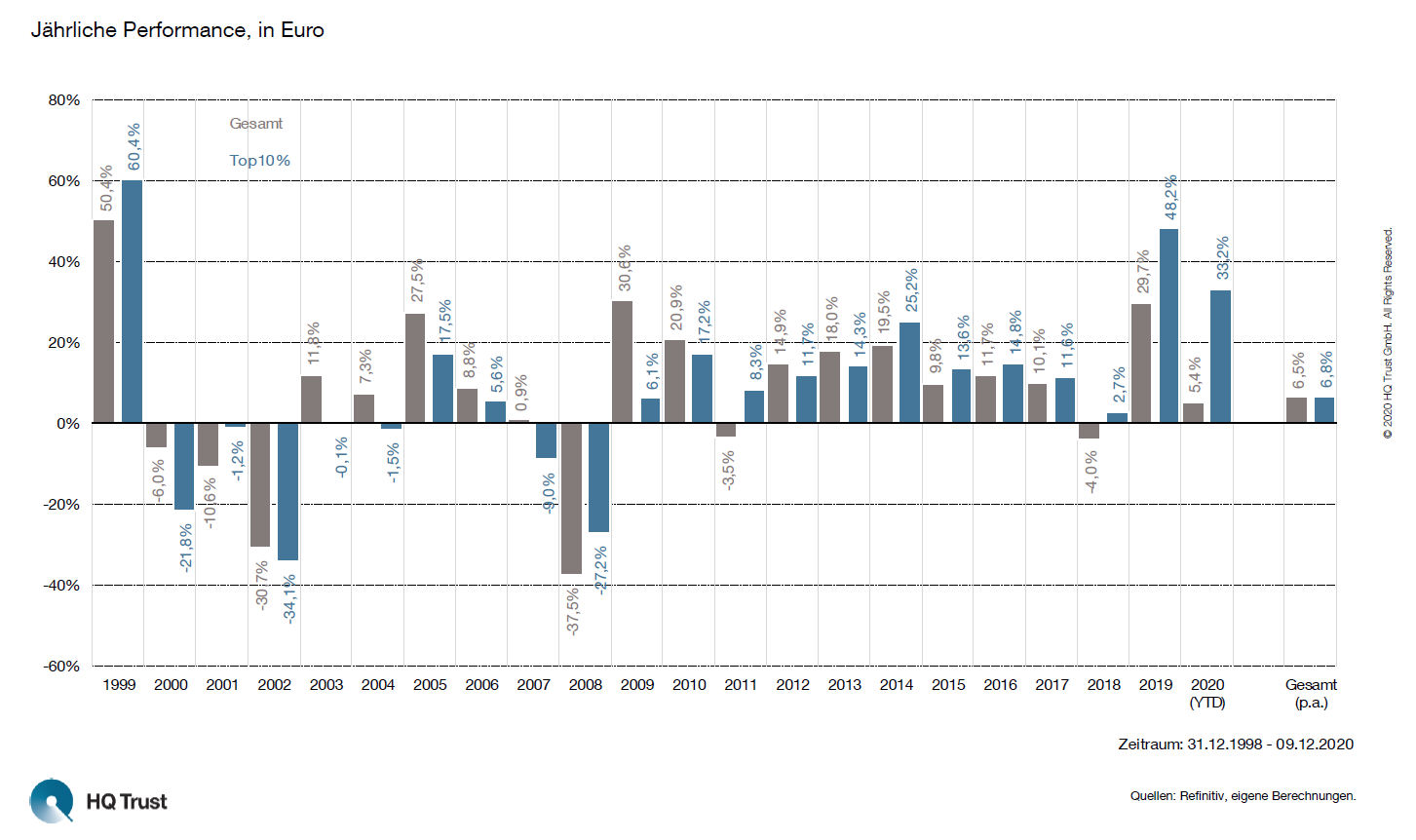

Er ermittelte seit 1999 immer jene Titel, die im Aktienindex MSCI All Countries World Index insgesamt 10 Prozent des Indexvolumens ausmachten. Das konnten je nach einzelnem Gewicht unterschiedlich viele Titel sein. Dann verglich Lehmann, wie sich diese Schwergewichte im Vergleich zum Index entwickelten.

Seine Erkenntnisse:

1.200% Rendite in 20 Jahren?

Im Gesamtzeitraum hätte die Strategie funktioniert: Die Börsenriesen kommen seit 1999 auf ein jährliches Plus von 6,8 Prozent. Der MSCI ACWI liegt mit 6,5 Prozent knapp dahinter.

Allerdings zeigt der Blick auf die vergangenen 22 Jahre, wie ausgeglichen die Ergebnisse ausfallen: In elf Jahren lag der breite Markt vorne, in elf Jahren die Börsenriesen.

Besonders schlecht funktionierte die Strategie in den Nullerjahren: Von 2002 bis 2007 schnitt der Markt sechsmal in Folge besser ab. Seit 2014 gilt das für die Dickschiffe.

Und hier sind die jeweiligen Top 5 des Index im Laufe der Zeit:

- Ende 1999: Microsoft, General Electric, Cisco Systems, Walmart, Exxon Mobil

- Ende 2005: General Electric, Exxon Mobil, Microsoft, Citigroup, BP

- Ende 2010: Exxon Mobil, Apple, Microsoft, Nestlé, General Electric

- Ende 2015: Apple, Alphabet, Microsoft, Exxon Mobil, General Electric

- Ende 2019: Apple, Microsoft, Alphabet, Amazon, Facebook

Einige technische Informationen: Im Schnitt brachten 10,1 Unternehmen 10 Prozent des Indexgewichts auf die Waage. Besonders viele waren es im Jahr 2011 – da waren es 15 –, besonders wenige im Jahr 2002, wo bereits 6 Titel ausreichten.