Didier Saint-Georges von Carmignac Diese 4 Faktoren entscheiden, wie es in der Euro-Dollar-Beziehung weitergeht

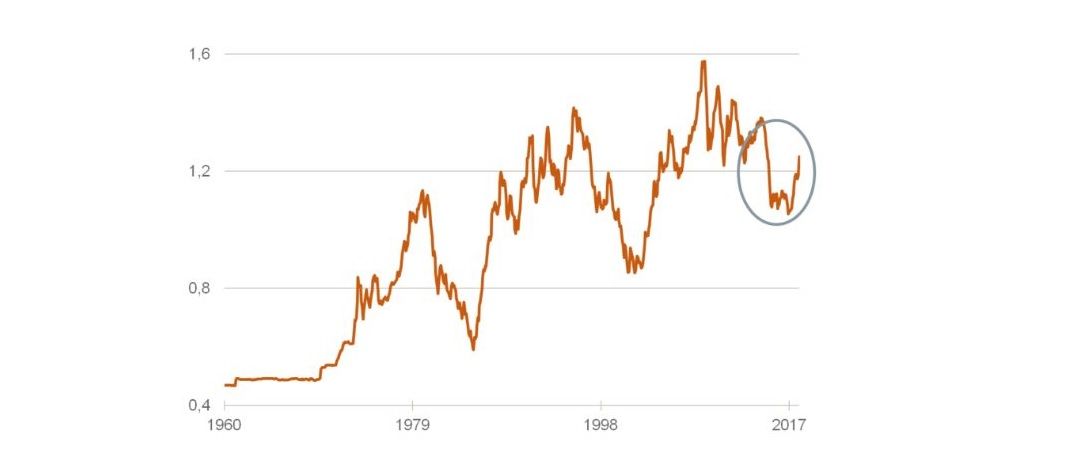

Dritte Spur: der Außenhandel. Der Wert einer Währung wird logischerweise durch die Außenhandelsbilanzen eines Landes beeinflusst. Ein Land oder eine Zone mit Überschüssen in der Handelsbilanz (genauer gesagt der Leistungsbilanz) löst automatisch Käufe seiner Währung durch die Kundenländer aus, um die Einfuhren zu bezahlen. In der Folge entsteht für diese Währung ein Aufwärtsdruck. So weist die Eurozone, hauptsächlich dank Deutschland, einen Leistungsbilanzüberschuss von mehr als 3 Prozent gegenüber einem Defizit von über 2 Prozent für die USA auf. Diese Situation ist jedoch nicht neu und hinderte den Euro nicht daran, von 2014 bis 2016 abzuwerten. Sie stellt lediglich einen stützenden Faktor für die Einheitswährung dar. Denn die wesentlichen Gründe liegen vermutlich woanders: im „Status“ der Währung selbst.

Diese vierte Spur lässt sich nur schwer beziffern, ist jedoch entscheidend. In den Jahren nach seiner Einführung gewann der Euro an Akzeptanz und Glaubwürdigkeit als neue internationale Reservewährung. Dies wurde jedoch 2008 im Zuge der großen Finanzkrise jäh zunichtegemacht. Infolgedessen konnte die noch wackelige Konstruktion der Eurozone und ihrer Währung nicht mit der US-Währung mithalten. Das galt umso mehr, als sich die Eurozone in den Jahren 2010/2011 dem wirtschaftlichen und 2016 dem politischen Abgrund näherte. Während dieser langen, schwierigen Phase wurde der Anteil des Euro an den Währungsreserven der großen Zentralbanken der Welt unaufhaltsam bis auf ein Niveau zurückgefahren, das dem Ausgangsniveau nach der Einführung der Einheitswährung vor 18 Jahren entsprach. Gleiches gilt für den Anteil des Euro in den Portfolios der großen internationalen Kapitalanleger.

Wie es weitergeht

Mittlerweile stellen sich diese Kapitalanleger Fragen über die politischen und wirtschaftlichen Erfolgschancen einer neuen deutsch-französischen Achse. Sie haben ihr langfristiges Vertrauen in den Euro noch nicht wiedergefunden. Aber der Euro stellt wieder zunehmend eine Perspektive dar. Und er hat umso mehr Potenzial, als die Alternative aus den USA derzeit fragwürdig erscheint. Die bewusste Verringerung des wirtschaftlichen und geopolitischen Engagements der USA rund um den Globus (von der Transpazifischen Partnerschaft über das internationale Klimaabkommen bis hin zur Gefährdung des Nafta und zum Nuklearabkommen mit dem Iran) schwächt den globalen Status des Dollar. Und diese Schwäche ist in höchstem Maße vereinbar mit den wirtschaftlichen Prioritäten der Trump-Regierung, die bekanntlich auf eine schwächere Währung setzt, um für das heiß diskutierte „Problem“ einer sehr negativen Außenhandelsbilanz Abhilfe zu schaffen.

Insgesamt dürfte der Dollar eher einem Abwertungstrend folgen, auch wenn er sich nicht so leicht geschlagen geben wird. Der Euro wird in diesem Fall als eine der ersten Währungen profitieren können, falls die politische und wirtschaftliche Dynamik seinen Aufschwung bestätigen kann.