Anlageveteran warnt „Die Inflation hebt ihr hässliches Haupt“

Kaum ein Thema wird derzeit so kontrovers diskutiert wie die weitere Entwicklung der Inflationsraten. Denn im Juni stieg der amerikanische Consumer Price Index um 5,4 Prozent gegenüber dem Vorjahr und der deutsche Konsumentenpreisindex kletterte um 3,8 Prozent nach oben. Solche Teuerungsraten haben wir lange nicht mehr gesehen. Die Notenbanken beeilten sich denn auch, diese Entwicklung als vorübergehend zu charakterisieren, bedingt durch Basiseffekte bei den Energie- und Rohstoffpreisen, Auflösung des Konsum- und Investitionsstaus nach der Pandemie und temporäre Lieferengpässe. In ein paar Monaten sollte sich das Ganze wieder normalisieren. Eine Änderung der extrem expansiven Geldpolitik sei deshalb nicht erforderlich.

Die Märkte scheinen dieser Erklärung zu vertrauen, denn die Zinsen an den Anleihemärkten haben sich wieder deutlich zurückgebildet, ebenso die Inflationserwartungen und der Goldpreis. So rentieren zehnjährige T-Bonds nur noch mit 1,19 Prozent und deutsche Bundesanleihen mit zehn Jahren Restlaufzeit haben sogar eine negative Verzinsung von 0,5 Prozent. Parallel dazu kamen Value-Aktien unter Druck, während Wachstumswerte wieder zulegen konnten.

Wir haben da so unsere Zweifel. Sicher wird sich die Inflation nächstes Jahr nach dem Auslaufen der Basiseffekte beruhigen. Aber die Phase extrem niedriger Teuerungsraten, die uns jetzt so lange begleitet hat, dürfte ausgelaufen sein. Den Notenbanken und den Regierenden dürfte das ganz recht sein, führen doch negative Realzinsen zu einer Reduktion der Staatsschulden. Im Vergleich zu einem Staatsbankrott ist die Finanzrepression (financial repression) der wesentlich elegantere Weg, sich seiner Schulden zu entledigen.

Eine Entlastung bei den Rohstoffpreisen ist nicht in Sicht

1.200% Rendite in 20 Jahren?

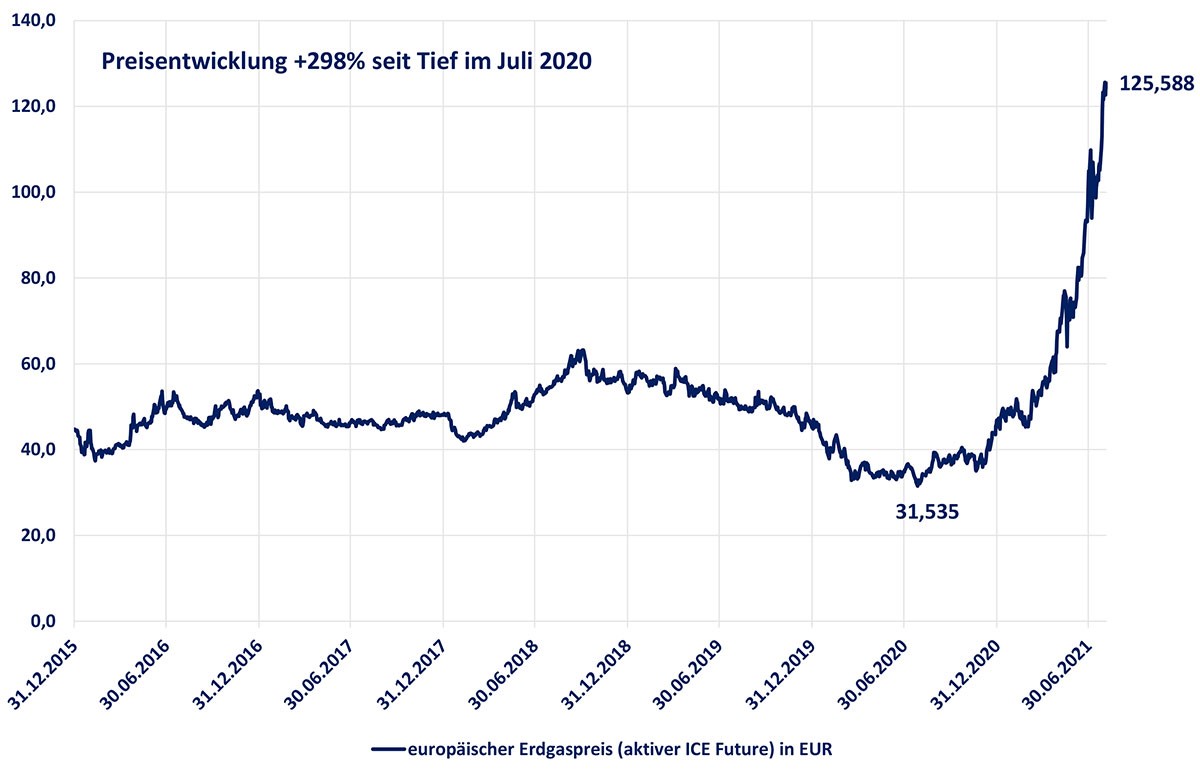

Doch der Reihe nach. Betrachten wir zunächst die Entwicklung der Energie- und Rohstoffpreise. Noch vor kurzem erklärten uns die Experten, dass die noch nicht geförderten Vorkommen an fossilen Energieträgern (Kohle, Erdöl, Erdgas) nichts mehr wert seien, da sie aufgrund der Energiewende nicht mehr eingesetzt würden. Es handele sich um sogenannte „stranded assets“, die abgeschrieben werden müssen. Seitdem hat sich der Preis für Kohle verdreifacht. Und auch die Preise für Öl und Gas zeigen stramm nach oben. Das Problem ist, dass aufgrund der rigiden Klimaziele kaum mehr Geld in die Erschließung neuer Vorkommen fließt, das Angebot also viel schneller zurückgehen wird als die Nachfrage. Und das macht sich über steigende Preise bemerkbar. Besonders positiv dürfte dies für Erdgas sein, dessen Nutzung wesentlich weniger Schadstoffe produziert als Kohle und sich daher als ideale Substitution anbietet, bis der verstärkte Ausbau der alternativen Energien eines Tages den schnell wachsenden Strombedarf decken kann.

Entwicklung der Erdgaspreise über die vergangenen fünf Jahre

Überhaupt ist es blauäugig anzunehmen, dass die Energiewende spurlos an den Inflationsraten vorbeigehen wird. Der Verbraucher wird die Zeche bezahlen. Schon jetzt klettern die Preise für Großhandelsstrom munter nach oben, die EEG-Umlagen haben es in sich und das geplante separate CO2-Emissionshandelssystem für den Wohnungsbau und den Verkehr wird vor allem das Tanken und Heizen deutlich verteuern.