EBS Business School Berufsunfähigkeit inzwischen auch für Büroarbeiter großes Risiko

„Das Risiko, krank zu werden oder einen Unfall zu erleiden, wird leider auf die leichte Schulter genommen“, sagt Rolf Tilmes von der EBS Business School auf huffingtonpost.de. Von den mehr als 42 Millionen Erwerbstätigen schützen sich nur etwa 17 Millionen vor der Berufsunfähigkeit. Zwar sei es korrekt, dass Berufstätige, die aufgrund einer Krankheit oder eines Unfalls nicht mehr arbeiten können, eine Erwerbsminderungsrente erhalten. Diese Form der Rente stelle das Pendant zur früheren Berufsunfähigkeitsrente und Erwerbsunfähigkeitsrente dar. Doch „sie ist für die meisten Menschen völlig unzureichend“, so Tilmes.

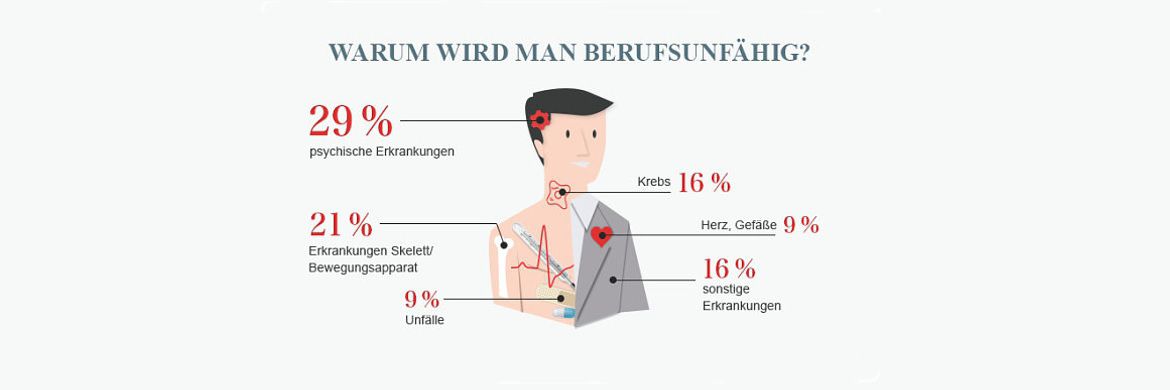

Dabei sind auch Büroangestellte, die bislang als weniger risikoträchtige Berufsgruppe gelten, immer häufiger betroffen. Schließlich können sie erfahrungsgemäß Bandscheibenvorfälle und Depressionen genauso erleiden wie etwa Handwerker. Auswertungen des Analysehauses Morgen & Morgen zufolge seien psychische Erkrankungen immer öfter der Auslöser für den Verlust der Arbeitskraft und stellen heute mit knapp 30 Prozent den Hauptgrund für Berufsunfähigkeit dar, gefolgt von Einschränkungen des Skelett- und Bewegungsapparates mit 21 Prozent.

Die erheblichen Kosten, die im Falle einer solchen Berufsunfähigkeit auf den Arbeitnehmer zukommen, würden jedoch immer noch unterschätzt, so Tilmes. Denn nicht nur das Arbeitseinkommen fällt plötzlich weg, sondern es müssen in der Regel zusätzlich teure Therapien, Hilfsmittel sowie Umbauten im Haus und der Wohnung bezahlt werden. „Wer seinen gewohnten Lebensstandard bei einer Berufs- oder Erwerbsunfähigkeit beibehalten will, muss also privat mit einer Berufsunfähigkeitsversicherung vorsorgen“.

Zunächst sei es aber unbedingt notwendig, überhaupt den konkreten individuellen Bedarf zu ermitteln. Dann komme es darauf an, sich genau mit den Vertragsdetails auseinanderzusetzen. Aktuelle Untersuchungen des Analysehauses Franke und Bornberg zeigen: Die Preisunterschiede betragen zum Teil viele hundert Euro im Jahr. Entscheidend für die Beitragshöhe seien vor allem die Vertragsleistungen, das Alter, die jeweiligen individuellen Risikofaktoren sowie die gewünschte Rentenhöhe.

Wer genügend Geld hat, kann zusätzlich sparen und sein Vermögen budgetieren. Das Krankheits-, Pflege- und BU-Budget werden dann auf einem Tagesgeldkonto zusammengeführt. „Mit Unterstützung eines professionellen Finanzplaners könne dann in regelmäßigen Abständen entschieden werden, ob der Schutz weiterhin passend oder möglicherweise überflüssig geworden ist, etwa nach einer Erbschaft oder einem Firmenverkauf“, rät Experte Tilmes.

Dabei sind auch Büroangestellte, die bislang als weniger risikoträchtige Berufsgruppe gelten, immer häufiger betroffen. Schließlich können sie erfahrungsgemäß Bandscheibenvorfälle und Depressionen genauso erleiden wie etwa Handwerker. Auswertungen des Analysehauses Morgen & Morgen zufolge seien psychische Erkrankungen immer öfter der Auslöser für den Verlust der Arbeitskraft und stellen heute mit knapp 30 Prozent den Hauptgrund für Berufsunfähigkeit dar, gefolgt von Einschränkungen des Skelett- und Bewegungsapparates mit 21 Prozent.

Die erheblichen Kosten, die im Falle einer solchen Berufsunfähigkeit auf den Arbeitnehmer zukommen, würden jedoch immer noch unterschätzt, so Tilmes. Denn nicht nur das Arbeitseinkommen fällt plötzlich weg, sondern es müssen in der Regel zusätzlich teure Therapien, Hilfsmittel sowie Umbauten im Haus und der Wohnung bezahlt werden. „Wer seinen gewohnten Lebensstandard bei einer Berufs- oder Erwerbsunfähigkeit beibehalten will, muss also privat mit einer Berufsunfähigkeitsversicherung vorsorgen“.

Zunächst sei es aber unbedingt notwendig, überhaupt den konkreten individuellen Bedarf zu ermitteln. Dann komme es darauf an, sich genau mit den Vertragsdetails auseinanderzusetzen. Aktuelle Untersuchungen des Analysehauses Franke und Bornberg zeigen: Die Preisunterschiede betragen zum Teil viele hundert Euro im Jahr. Entscheidend für die Beitragshöhe seien vor allem die Vertragsleistungen, das Alter, die jeweiligen individuellen Risikofaktoren sowie die gewünschte Rentenhöhe.

Wer genügend Geld hat, kann zusätzlich sparen und sein Vermögen budgetieren. Das Krankheits-, Pflege- und BU-Budget werden dann auf einem Tagesgeldkonto zusammengeführt. „Mit Unterstützung eines professionellen Finanzplaners könne dann in regelmäßigen Abständen entschieden werden, ob der Schutz weiterhin passend oder möglicherweise überflüssig geworden ist, etwa nach einer Erbschaft oder einem Firmenverkauf“, rät Experte Tilmes.