Es gibt Themen, die schiebt man gerne vor sicht her. Dazu zählen Bachelor- oder Masterarbeiten, Steuererklärungen, Vorsorgevollmachten – oder, wenn es ums finanzielle geht: Die Altersvorsorge.

Das Problem: Viel Spaß versprechen die Aufgaben nicht und im Alltag gibt es irgendwie immer etwas, das gerade dringender ist. Die Kinder müssen jetzt aus der Schule abgeholt werden. Frische Luft ist wichtig – und wer weiß, wann die Sonne das nächste Mal scheint. Für die langfristigen Projekte ist dann ja am Wochenende, im Urlaub oder an einem tristen Herbsttag noch Zeit – bis wieder ein Jahr rum ist und das Kümmern um die Altersvorsorge bei den Vorsätzen fürs neue Jahr landet.

Da dieses gerade erst begonnen hat, ist genau jetzt ein guter Zeitpunkt, um sich den eigenen Finanzen zu widmen. Mit unserem 9-Punkte-Plan funktioniert das auch – und zwar ganz einfach!

- Dringlichkeit bewusst machen

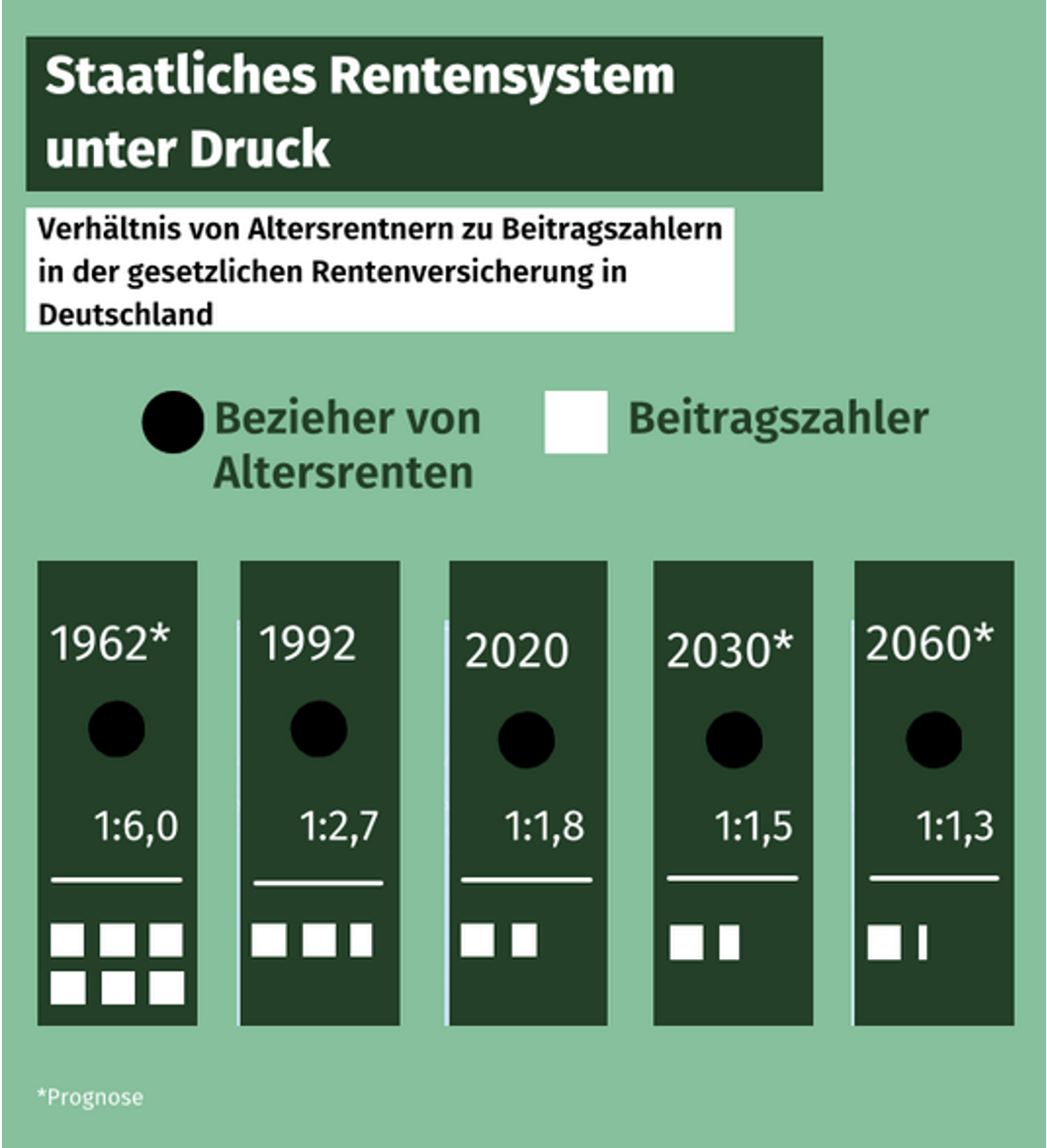

Wie dringlich die private Altersvorsorge ist, zeigen diverse Prognosen. Der mittelfristigen Bevölkerungsvorausberechnung des Statistischen Bundesamtes zufolge wird die Zahl der Personen im Alter ab 67 Jahren bis 2035 im Vergleich zu 2020 um 22 Prozent auf voraussichtlich 20 Millionen steigen. Gleichzeitig schrumpft die Arbeitsbevölkerung um 11 Prozent auf dann nur noch 46 Millionen. Die Zahl der Rentenbeitragszahler:innen wird also immer kleiner, während die der Rentner:innen weiter kräftig steigt.

Was dann droht, ist das, was Fachleute Versorgungslücke nennen. Gemeint ist die Differenz zwischen dem letzten Nettogehalt und der ausgezahlten Rente. Die kann locker etliche hundert Euro betragen.

Da Frauen in Deutschland im Schnitt 19 Prozent weniger verdienen als Männer, fällt die gesetzliche Rente bei ihnen im Schnitt noch niedriger aus. Angesichts einer höheren Lebenserwartung ist das Thema Altersvorsorge bei ihnen somit besonders entscheidend, um der Altersarmut zu entgehen.

- Motivation schöpfen: Ziele ins Auge fassen – Erfolge vorausträumen

Um sich zu motivieren, nervige Themen wirklich anzugehen, ist es aus psychologischer Sicht sinnvoll, sich möglichst konkrete Ziele zu setzen. Wo willst du mit deiner Altersvorsorge hin? In welchem Alter möchtest du in Rente gehen? Und brauchst du im Monat eher 1.000 oder 5.000 Euro?

Helfen kann es auch, sich vorzustellen, wie dein Leben konkret aussehen könnte, wenn du die Altersvorsorge jetzt endlich angehst. Das Thema wäre beispielsweise endlich vom Tisch – du müsstest keinen Gedanken mehr daran verschwenden und kein schlechtes Gewissen mehr haben. Zudem müsstest du dir auch im Alter keine Sorgen mehr um Geld machen, weil du weißt, dass du abgesichert bist. Du kannst dein Leben mit deinen Lieben genießen und die freie Zeit mit Reisen, Hobbies und anderen schönen Dingen verbringen, anstatt dich mit kleiner gesetzlicher Rente und schlecht bezahlten Nebenjobs über Wasser halten zu müssen. Klingt verlockend, oder?

- Finanzielle Situation überblicken

Bist du ausreichend motiviert, solltest du dir einen Überblick über deine finanzielle Situation verschaffen. Wie viel Geld hast du im Monat zur Verfügung? Wie groß sind die Reserven, die du bereits angespart hast? Und wie viel kannst du für längere Zeit entbehren, ohne dass ein kaputtes Auto oder eine unvorhergesehene Steuernachzahlung zum Problem werden? Anschließend solltest du dir überlegen, welche Investitionen perspektivisch anstehen könnten.

- Informieren: Altersvorsorge, was ist das?

Die Altersvorsorge setzt sich in Deutschland aus drei Säulen zusammen. Neben der gesetzlichen Rentenversicherung dienen die Pfeiler betriebliche und private Altersvorsorge zur Absicherung.

Bei der zweiten Säule gibt es genau wie bei der ersten einige Schwachstellen: So fand das Wirtschaftsprüfungs- und Beratungsunternehmen Deloitte in einer Studie heraus, dass 2020 gerade einmal 41 Prozent der befragten sozialversicherungspflichtigen Arbeitnehmer:innen in Deutschland über die Möglichkeit verfügten, über ihre:n Arbeitgeber:innen von einer betrieblichen Altersversorgung zu profitieren.

Vor diesem Hintergrund gewinnt die dritte Säule, die private Altersvorsorge, immer mehr an Bedeutung. Arbeitnehmer:innen können hier aus einer Vielzahl an Möglichkeiten wählen, um im Alter bestmöglich abgesichert zu sein.

- Die richtige Strategie für die Altersvorsorge finden

Was also tun, um fürs Alter vorzusorgen? Während einst der Bausparplan das beliebteste Anlageprodukt der Deutschen war, sind es heutzutage Aktien, Fonds und Anleihen. Das geht aus einer Umfrage des Meinungsforschungsinstituts YouGov im Auftrag der DekaBank hervor. Mittlerweile legt jede:r Vierte sein Geld für den Ruhestand am Finanzmarkt an. 2020 lag der Anteil der Verbraucher:innen, die ihr Geld in Wertpapiere investierten, noch bei 21 Prozent, 2019 waren es lediglich 17 Prozent.

Ein beliebtes Produkt für den Einstieg am Kapitalmarkt sind Exchange Traded Fonds (ETFs). Diese börsengehandelten Fonds bilden ein Börsenbarometer ab – beispielsweise den Dax. Die meisten ETFs bauen Aktienindizes nach. Es gibt aber beispielsweise auch welche auf Rohstoff- oder Anleiheindizes. Ob ein ETF im Wert steigt oder fällt, hängt von der Entwicklung des jeweiligen Basisindex ab.

Wer in einen ETF statt in einen Einzelwert investiert, tut automatisch das, was Expert:innen raten: Er sorgt für eine breite Risikostreuung.

Neugierig geworden?

Ein weiterer Vorteil von ETFs: Sie sind günstig und bieten eine hohe Flexibilität. Denn durch den Börsenhandel ist der Kauf und Verkauf unkompliziert, Einstiegs- und Ausstiegskurse sind jederzeit transparent.

Ein Nachteil von ETFs: Da sie die Wertentwicklung eines Aktienindex nachbilden, können sie kaum besser laufen als der gesamte Markt – und in Schwächephasen die Verluste nicht abfedern. Das ist bei aktiv gemanagten Fonds anders. Hier versuchen Fondsmanager:innen, den Markt beziehungsweise die Benchmark zu übertreffen, indem sie Titel nach einer eigenen Strategie kaufen und verkaufen, um eine besonders hohe Renditen für ihre Investor:innen zu erzielen.

Die Chance auf höhere Renditen lassen sich die Vermögensverwalter allerdings auch bezahlen: Nach Angaben des Analysehauses Morningstar fallen für Fonds in Europa im Schnitt jährliche Kosten von 1,3 Prozent des angelegten Kapitals an. Bei ETFs sind es dagegen nur durchschnittlich 0,3 Prozent pro Jahr.

Was die Kosten angeht, haben ETFs gegenüber Fonds also die Nase vorne. Fondsmanager:innen können dafür durch geschickte Auswahl einen Mehrertrag für ihre Anleger:innen erzielen oder in schlechten Marktphasen durch gezielte Anlageentscheidungen Risiken verringern, während ETFs hier an ihre entsprechenden Indizes gebunden sind.

- Risikoprofil bewusst machen

Ob man lieber auf Fonds oder ETFs setzen sollte, Anleihe-, Aktien- oder Multi-Asset-Lösungen vorzieht, hängt auch von der eigenen Risikoneigung ab. Aktien bieten in der Regel höhere Erträge, sind jedoch auch mit höheren Risiken verbunden, wenn es am Markt mal nicht so läuft.

Deshalb ist es wichtig, sich als Anleger:in bewusst zu machen, ob man bereit ist, Schwankungen in Kauf zu nehmen und über die nötige Zeit und das entsprechende Nervenkostüm verfügt, mögliche Crashs auszusitzen. Denn: Je schneller wir unser Geld zurückbekommen wollen, desto weniger Schwankungen und Risiko können wir tragen.

- Umsetzung: Sparplan starten und das Geld arbeiten lassen

Wer gerade keine großen Beträge auf der hohen Kante hat, kann über einen Sparplan in ETFs oder aktiv gemangte Fonds investieren. Viele Banken und Sparkassen, aber auch Online-Broker bieten den Einstieg bereits ab einer monatlichen Mindestrate von zum Teil nur 1 Euro an, sogar Sparpläne mit vierteljährlichen Einzahlungen sind möglich.

Der große Vorteil: Ein Sparplan kann jederzeit gestartet, gestoppt oder angepasst werden. Auf diese Weise bleiben Anleger:innen flexibel, wenn ihre Lebensplanung sich kurzfristig ändert, mehr Geld hereinkommt oder das Geld mal knapp ist, weil es anderweitig gebraucht wird.

Über die lange Frist können dann selbst aus kleinen Summen große Beträge für ein schönes Leben im Alter erwachsen. Denn wer nicht nur seine Sparraten einhält, sondern auch seine Dividenden und Renditen diszipliniert reinvestiert, kommt in den Genuss des Zinseszinseffekts, bei dem mithilfe des exponentiellen Wachstums immer größere Erträge anfallen.

Berechnungen des Bundesverbands Investment und Asset Management (BVI) machen die Vorteile eines Sparplans deutlich: Wer heute in Rente geht und in den vergangenen 35 Jahre jeden Monat 100 Euro – also insgesamt 42.000 Euro – in einen Investmentfonds investiert hätte, könnte demnach auf ein Vermögen zwischen 164.000 und 248.000 Euro kommen – je nachdem, in welchen Fonds investiert wurde.

- Depot auswählen und lossparen

Wer sein Geld in Fonds oder Aktien investieren möchte, braucht dafür zuallererst ein Depot. Privatanleger:innen, die mit Wertpapieren handeln möchten, können ein Wertpapierdepot bei Banken oder anderen Finanzdienstleistern wie Online-Brokern eröffnen.

Welcher Depotanbieter zu einem passt, hängt auch von der eigenen Anlagestrategie ab. Zu den Faktoren, auf die man achten sollte, gehören Service und Beratung, Kostentransparenz sowie die angebotene Auswahl an Fonds, ETFs und Sparplänen.

Um die Auswahl für Einsteiger:innen zu erleichtern und noch einmal exemplarisch zu zeigen, auf welche Punkte man achten sollte, haben wir drei beliebte Direktbanken und Online-Brokern verglichen. Da man angesichts der umfangreichen Produktpalette schnell den Überblick verliert, haben wir auch die ETF- und Fonds-Sparplan-Angebote von zehn Anbietern für dich unter die Lupe genommen.

- Dran bleiben und das Leben genießen

Sind Depot und Sparplan ausgewählt und die ersten Beträge investiert, kannst du dich ganz entspannt wieder zurücklehnen und das Geld für dich arbeiten lassen. Mit ein bisschen Glück kannst du schon bald die ersten Renditen einstreichen und dich freuen, einen Vorsatz eingehalten und umgesetzt zu haben.