Exchange Traded Funds (ETFs) ETF-Policen für die Altersvorsorge – und eine bessere Welt?

Wer sich über seine finanzielle Absicherung im Alter Gedanken macht, denkt zunächst einmal an sich selbst, und nicht unbedingt an den Rest der Welt. Doch zunehmend sollen Finanzprodukte auch ökologischen und sozialen Zielen dienen – diesen Trend befeuern sowohl die Regulatoren mit neuen Vorschriften als auch die sich wandelnden Wünsche der Anleger selbst.

Die offensichtlichen Konstruktionsfehler vieler herkömmlicher Vorsorgeprodukte in Gestalt hoher Kosten, schwacher Performance und mangelnder Intransparenz machen immer mehr Menschen bewusst, dass man mit passiven Indexfonds sehr elegant seinen Lebensabend absichern kann. Aber wie verhalten sich die Ziele Rendite und Sicherheit zu dem Wunsch vieler Menschen, ihr Geld auch nachhaltig anzulegen?

Druck von zwei Seiten

Nachhaltigkeit – oder ESG (Environmental, Social, Governance) – hat sich in den vergangenen Jahren zu einem der wichtigsten Investmentthemen entwickelt. Dahinter steht ein zunehmendes Bewusstsein in Gesellschaft und Politik für die Notwendigkeit, zum Beispiel den globalen Klimawandel zu begrenzen, aber auch für drängende soziale Herausforderungen wie wachsende Ungleichheiten.

Die Vereinten Nationen haben 17 Ziele für eine nachhaltige Entwicklung bis 2030 definiert, die vom Schutz der Umwelt über die Bekämpfung von Hunger und Armut bis zur Sicherung gleicher Bildungschancen reichen.

Diese Entwicklung macht vor Finanzprodukten nicht Halt. Die Europäische Union gehört hier zu den Vorreitern mit der seit März geltenden Offenlegungsverordnung, die Anbieter verpflichtet öffentlich zu machen, inwieweit ihre Finanzprodukte bestimmten ESG-Kriterien entsprechen. Dieser Zug ist nicht zu stoppen – weltweit sind weitere Maßnahmen in Vorbereitung, die die Finanzbranche nachhaltiger machen sollen.

Doch in der Zwischenzeit kommt Druck auch bereits von Seiten der Kunden, die Einfluss darauf nehmen wollen, was mit ihrem angelegten Geld passiert. Die Altersvorsorge-Branche bildet hier keine Ausnahme. Nachhaltigkeitsbewusstsein ist mit steigender Tendenz gerade bei jüngeren Menschen zu beobachten, die jetzt beginnen wollen, für den eigenen Lebensabend vorzusorgen.

Und es ist besonders stark ausgeprägt bei denjenigen, die ein Produkt nicht nur für sich selbst, sondern auch für ihre Kinder oder Enkel suchen. Wer sich um die finanzielle Lage seiner Nachkommen Gedanken macht, der kann eben nicht mehr so leicht die Frage ausblenden, in was für einer Welt diese leben werden.

Konzepte für eine Altersvorsorge mit Indexfonds beziehungsweise passiv gemanagten börsengehandelten Fonds (ETFs) sind in den vergangenen Jahren immer populärer geworden, weil das anhaltende Niedrigzinsumfeld ein grundlegendes Problem herkömmlicher Vorsorgeprodukte immer stärker zutage treten lässt: Um selbst die garantierten, bescheidenen Auszahlungen zu sichern, müssen die Anbieter die Beiträge äußerst konservativ anlegen – und das bringt immer weniger Rendite.

Langfristiger Anlagehorizont

Eine Indexfonds-basierte Altersvorsorge kann dagegen von der langfristig erheblich stärkeren Entwicklung des Aktienmarkts profitieren. Hohe Managementgebühren vermeidet sie dadurch, dass Indexfonds auf aktive Manager verzichten und einfach Indizes abbilden. Damit ist sehr kostengünstig auch eine sehr breite Risikostreuung über Regionen, Branchen und Unternehmen hinweg möglich.

Die trotzdem mitunter starken Schwankungen am Aktienmarkt relativieren sich durch den langfristigen Horizont einer Altersvorsorge. Um das Risiko zu dämpfen, ausgerechnet in der Auszahlungsphase von einer möglichen Baisse betroffen zu sein, werden entsprechende Portfolios, je näher der Renteneintritt rückt, zunehmend in sicherere Anleihe-Indexfonds umgeschichtet, an denen der Markt ebenfalls eine breite Auswahl bietet.

Eine gelungene Kombination

Technisch ist es unproblematisch, ESG-Ziele in eine ETF-Police zu integrieren. Mittlerweile gibt es eine große Zahl von nachhaltigen Indexfonds, die dafür zur Verfügung stehen. In den vergangenen Jahren konnte die Kombination aus chancenreichen ETFs und niedrigen Verwaltungskosten attraktive Renditen bringen. Immer mehr Anleger fragen sich nun, ob das auch für ein nachhaltiges Portfolio gilt, oder ob der Wunsch nach mehr Nachhaltigkeit mit Abzügen bei der Rendite bestraft wird.

Generell sind ESG-Indexfonds mit moderat höheren Gebühren verbunden. Hintergrund ist, dass sie sich nicht darauf beschränken könnten, einen bereits bestehenden Index abzubilden. Vielmehr müssen neue, ESG-konforme Indizes in einem aufwändigeren Filterverfahren auf Basis umfangreicher ESG-Daten zusammengestellt werden.

Hallo, Herr Kaiser!

Ob Portfolios mit nachhaltiger Ausrichtung langfristig besser oder schlechter abschneiden als solche ohne, lässt sich nach heutiger Datenlage wissenschaftlich noch nicht eindeutig belegen. Studien liefern aber bereits starke Hinweise dafür, dass ESG-Faktoren die Anlageperformance positiv beeinflussen.

Gründe könnten sein, dass nicht ESG-konforme Unternehmen zunehmend größeren Rechts- und Reputationsrisiken ausgesetzt sind. Viele Fondgesellschaften erwarten, dass sich ESG-Konformität längerfristig in höheren Bewertungen niederschlagen wird. Der Altersvorsorge mit ihrem langfristigen Horizont kommt das entgegen.

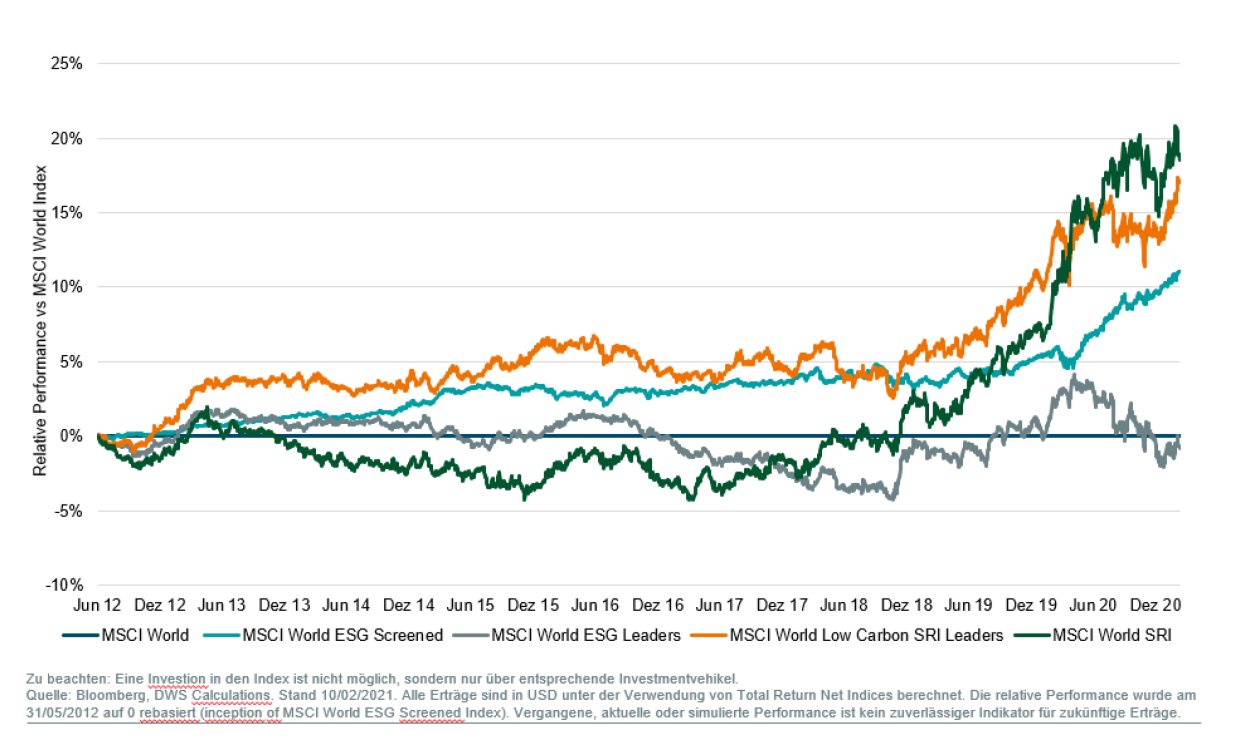

Outperformer: Verschiedene ESG-Indizes behaupten sich aktuell besser als der Welt-Aktienindex

Der potenzielle Renditevorteil nachhaltiger Portfolios kann allerdings mit einer leicht höheren Volatilität einhergehen, was daran liegt, dass sie aufgrund von Ausschluss- oder Auswahlkriterien weniger Einzelwerte beinhalten. Aber auch hier dürfte der Druck durch Regulatoren und Verbraucher dafür sorgen, dass sich das investierbare ESG-Anlageuniversum deutlich erweitert.

Fifty Shades of Green

Bleibt die nicht ganz triviale Frage, was „nachhaltig“ eigentlich bedeutet. Produktanbieter stellen fest, dass Kunden zunehmend Nachhaltigkeit einfordern, ohne eine klare Vorstellung davon zu haben. Das hängt damit zusammen, dass auch die Regulatoren noch damit ringen, sich auf verbindliche Definitionen zu einigen.

Wieder einmal hat die EU hier einen ersten Schritt getan und Kriterien festgelegt, welche Arten von Wirtschaftstätigkeit als nachhaltig im Sinne des Klimaschutzes gelten, und die ab 2022 für alle Marktteilnehmer verbindlich werden. Regelungen für weitere ökologische Bereiche und soziale Nachhaltigkeit werden in den kommenden Jahren folgen.

Bis dahin müssen Anbieter selbst definieren, was sie unter nachhaltig verstehen, und für den Kunden lohnt es sich genau hinzuschauen, ob diese Definition seinen Vorstellungen entspricht. Denn zwischen „blassgrün“ und „dunkelgrün“ gibt es zahlreiche Schattierungen. Die meisten Fondsgesellschaften versuchen mit Abstufungen vom einfachen Ausschluss bestimmter Branchen bis hin zu einem sogenannten „Best-in-Class“-Ansatz die Unterschiede bei den Produkten deutlich zu machen.

Doch es bleibt eine Herausforderung, angesichts sehr individueller Vorstellungen von Nachhaltigkeit keine falschen Erwartungen zu wecken. Für einige Kunden ist ein Investment in Atomkraft oder Waffen ein No-Go, während sie Tabak und Alkohol akzeptieren. Manche religiösere Kunden wollen Glückspiel in ihrer Altersvorsorge ausschließen.

Viele Jugendliche wiederum sind gegen Öl oder Kohle im Portfolio. Altersvorsorgesparer müssen sich daher im Klaren darüber sein, dass jedes nachhaltige Portfolio ein Kompromiss ist und im Einzelfall Unternehmen beinhalten kann, die den persönlichen Kriterien nicht ganz entsprechen.

Die Anbieter wiederum sollten den Eindruck vermeiden, dass man mit seinen regelmäßigen Beiträgen für die Altersvorsorge unmittelbar einen konkreten Effekt hervorruft. Nachhaltige Altersvorsorge rettet nicht die Welt. Sie hilft dabei, den Kapitalfluss zu lenken und erhöht den Druck auf Unternehmen – nicht mehr und nicht weniger.

Offene Definitionsfragen dürften in den kommenden Jahren geklärt werden. In der Zwischenzeit wächst der Markt für nachhaltige Finanzprodukte weiter und macht auch vor der Altersvorsorge nicht Halt. ETF-Policen sind gut geeignet, Nachhaltigkeitsziele auch für die Altersvorsorge zu etablieren, und werden zunehmend Beachtung finden.

Über den Autor:

Alberto del Pozo verantwortet als Co-Geschäftsführer beim digitalen Versicherungsmakler Mypension Altersvorsorge das operative Geschäft des Frankfurter Insurtech-Unternehmens, das eine Rentenversicherung auf ETF-Basis zum Abschluss im Internet anbietet. Das „myPension Weltportfolio" investiert in ein globales Portfolio aus mehr als 3.000 Unternehmen. Mit der Lifecycle-Option wird ab dem zehnten Jahr vor dem Ruhestand automatisiert von Aktien in Anleihen umgeschichtet.