Europa, Asien, USA Die Fondsmanager mit den feinsten Näschen

Das Auf und Ab an den Börsen schreckt ohnehin viele Menschen ab. Doch die teils heftigen Turbulenzen im Vorjahr brachten selbst zahlreiche Fondsanleger dazu, sich wieder von ihren Anteilen zu trennen. Die Rückgaben erreichten im Oktober 2018 nach Zahlen des Datenanbieters Morningstar ein Ausmaß wie zuletzt auf dem Höhepunkt der sogenannten Eurokrise im August 2011. Geldmarktfonds ausgeklammert, flossen aus Publikumsfonds europaweit unter dem Strich 35,3 Milliarden Euro ab. Die Anleger flohen dabei aus allen Fondskategorien und zogen selbst aus alternativen Fonds, die mithilfe von Hedgefonds-Strategien Kursstürze abfedern sollen, Milliardensummen ab.

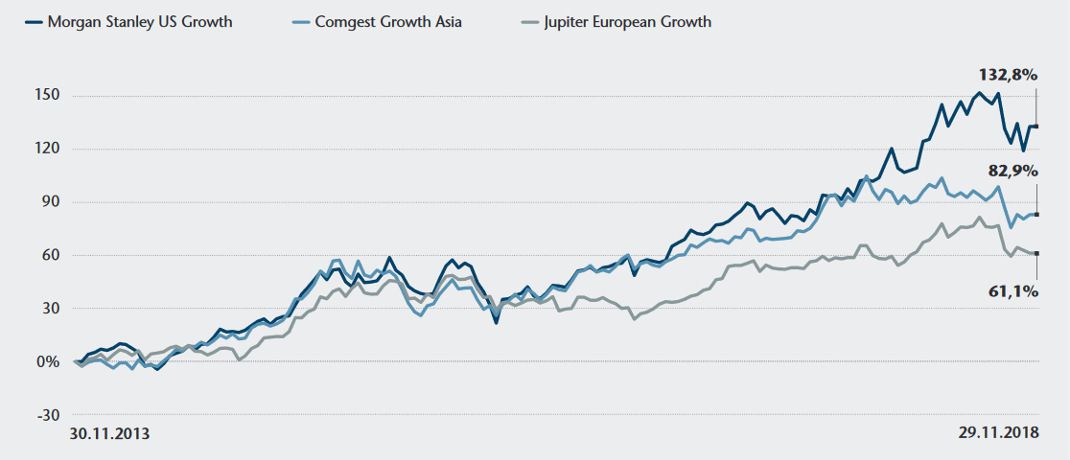

Den größten Aderlass mussten indes Aktienfonds hinnehmen, aus denen netto 11,7 Milliarden Euro abflossen. Nach einer nahezu zehnjährigen Dauer-Hausse ist nachvollziehbar, dass Ängste vor einem steilen Absturz des Bullenmarkts um sich greifen. Dabei geben die Ergebnisse erfolgreicher Fondsangebote mit Aktien-Universum trotz einiger Rückschläge wenig Anlass zu Kritik. Im Gegenteil, wie etwa das Beispiel des Jupiter European Growth zeigt: Mit dem Europa-Aktienfonds konnten sich Anleger, die ununterbrochen investiert waren, in den zurückliegenden fünf Jahren an einem Wertzuwachs von 61,1 Prozent erfreuen (siehe Tabelle). Zum Vergleich: Der europäische Aktienindex MSCI Europe schaffte im gleichen Zeitraum lediglich ein halb so großes Plus.

Alexander Darwall führt den Vorsprung in erster Linie auf seine Titelwahl zurück, die sich „in keiner Weise an einem Vergleichsindex oder Sektor orientiert“. Stattdessen folgt der Fondsmanager mit seinem Team einem Bottom-up-Ansatz, stellt also das Portfolio ausschließlich auf Basis von Unternehmensanalysen zusammen. Vorgaben wie bei einer Top-down-Strategie, die bestimmte Anteile von Branchen oder Regionen verlangen, beeinflussen sein Vorgehen nicht.

1.200% Rendite in 20 Jahren?

Er müsse vielmehr von einem Unternehmen vollkommen überzeugt sein, sagt Darwall: „Unser Augenmerk liegt auf Firmen mit unternehmerischem Elan, die neue Produkte und Dienstleistungen auf den Markt bringen wollen, für die auch eine Nachfrage besteht. Denn diese Unternehmen haben ihr Schicksal weitestgehend selbst in der Hand.“ Konkrete Merkmale seien ein breit gefächertes Angebot, eine beständige Preismacht und ein langfristiges Wachstum.

Das Management-Team verteilt das Fondsvermögen momentan auf lediglich 37 Titel. Ganz vorn liegt der deutsche Dax-Aufsteiger Wirecard mit einem Anteil von knapp 9 Prozent am Portfolio. „Das Unternehmen konnte seine Expansion 2018 nochmals beschleunigen, nicht zuletzt, da es sowohl in entwickelten als auch in aufstrebenden Regionen präsent ist.“ Insgesamt machen hiesige Unternehmen knapp 30 Prozent der Fondsinvestments aus, doppelt so viel wie im MSCI Europe. Aber weil der Fonds ein höheres Risiko birgt als Wettbewerber, die ihr Anlagevermögen auf eine größere Zahl von Titeln verteilen, ging es in Schwächephasen etwas weiter bergab als bei den meisten Europa-Aktienfonds. Die Volatilität rangierte mit 12,4 Prozent ebenfalls über dem Schnitt der Fondskategorie.