302 Sachversicherungen im Rating Hausratversicherer passen sich neuen Trends ihrer Kunden an

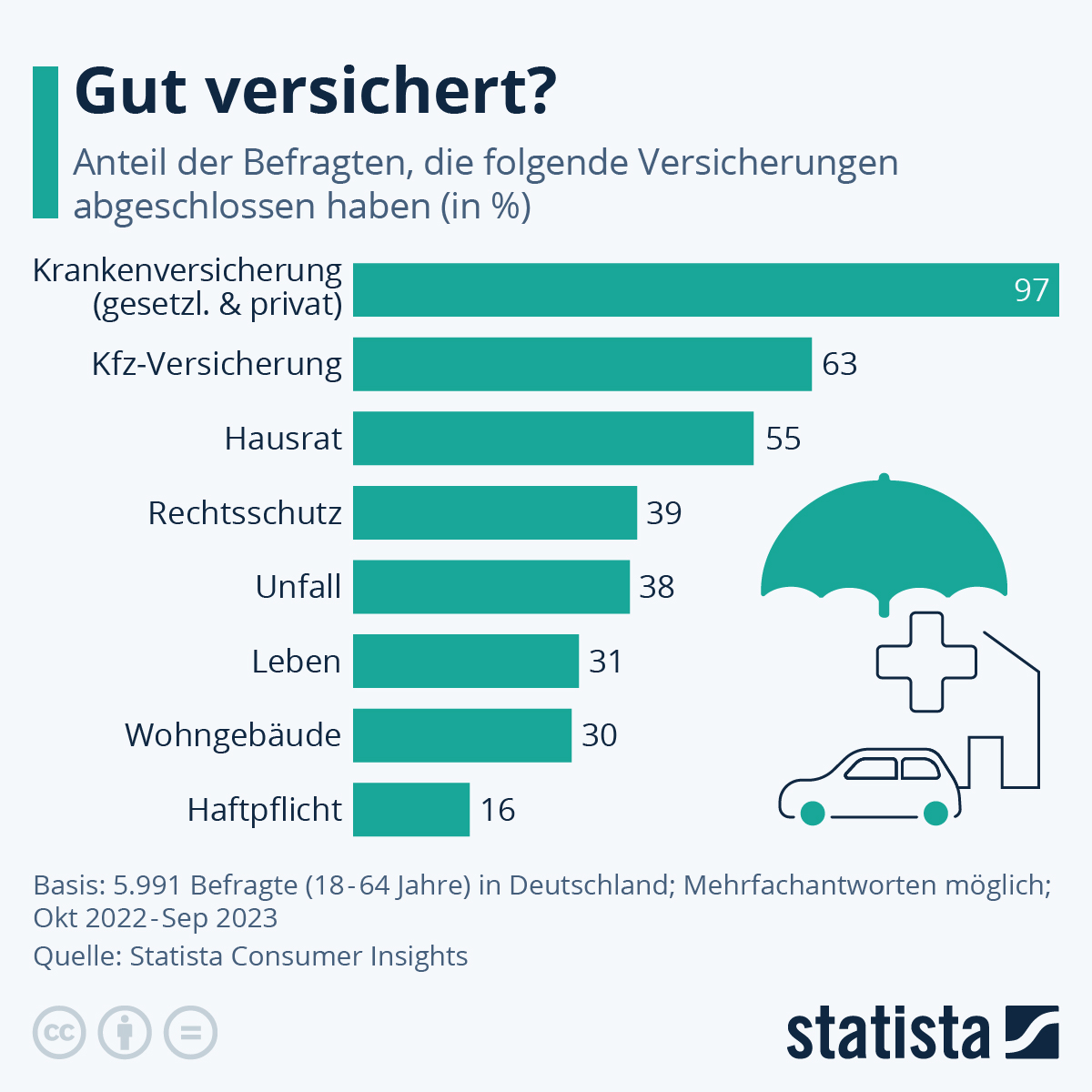

Eine Hausratversicherung schützt, was zum Haushalt gehört – von Möbeln über Kleidung bis hin zu elektronischen Geräten. Für die meisten Deutschen gehört daher eine Hausratversicherung zum Haushalt dazu: Im Jahr 2022 gab es in der deutschsprachigen Bevölkerung ab 14 Jahre rund 51,4 Millionen Personen, in deren Haushalt jemand eine solche Versicherung besaß, zeigt die Allensbacher Markt- und Werbeträgeranalyse. Zu ihren Standardleistungen zählt der Versicherungsschutz bei Brand, Sturm, Leistungswasser oder Einbruch-Diebstahl.

Dennoch ist die Auswahl der richtigen Police nicht immer einfach, weiß Michael Franke. Und die Versicherer müssten geeignete Antworten auf neue Trends finden, so der Gesellschafter-Geschäftsführer bei Franke und Bornberg. Die Ratingagentur aus Hannover veröffentlicht seit dem Jahr 2010 Tarifanalysen zum Markt für Hausratversicherungen und hat sein Rating jetzt stark angepasst. „Der Wertekatalog ist im Wandel, ebenso wie unsere Lebensgewohnheiten. Klimakrise und Cyberrisken bedrohen unsere Gesellschaft und jeden Einzelnen“, erläutert Franke.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei StatistaRating trägt wichtigen Trends Rechnung

Das Hausrat-Rating 2023 soll daher zeigen, inwiefern die angebotenen Hausrat-Tarife dem Bedarf von Privatpersonen gerecht werden. Als neue Risikotreiber nennen die Studienautoren:

- Risiko Klima: Franke und Bornberg hat den Kriterienumfang für Elementarschäden im Hausrat-Rating erweitert. Neu sind beispielweise Leistungen bei Überschwemmung durch Witterungsniederschläge, ausufernde Gewässer und Rückstau.

- Risiko Cyberkriminalität und Datenverlust: Professionelle Hilfe kann den Schaden bei Verlust wichtiger Daten verringern. Was Versicherer in diesen Fällen konkret leisten, bewertet das Hausrat-Rating ab sofort mit neuen Testkriterien.

- Risiko Wertsachen: Insbesondere bei Erbstücken wie Kunst, Schmuck, Antiquitäten oder Designermöbeln unterschätzen Kunden oft den realen Wert. Das Rating soll Wertsachen ein angemessenes Gewicht geben.

- Risiko grobe Fahrlässigkeit: Mit aktualisierten und neuen Kriterien prüft Franke und Bornberg im das neuen Hausrat-Rating auch, wie transparent und kundenorientiert Versicherer das heikle Thema Sorgfaltspflicht regeln.

Ebenfalls neu im Kriterienkatalog sind Regelungen bei Diebstahl aus Wohnwagen und Wohnmobilen, Trickdiebstahl, Phishing sowie Gebäudeschäden durch Fehlalarm. Beim neuen Kriterium Versichererwechsel prüfen die Analysten, ob nach einem Wechsel unklare Zuständigkeiten drohen. Zudem hat Franke und Bornberg einige Aspekte überarbeitet. Dazu zählen Außenversicherung, Diebstahl, Reparaturkosten für beschädigte Gebäude, unbefugter Einsatz von Bank- und Kundenkarten sowie Datenrettung.

Nachhaltigkeit in der Kompositversicherung

Hallo, Herr Kaiser!

Bei Hausratversicherungen beobachtet Franke „erste interessante Ansätze“ beim Thema Nachhaltigkeit. So gibt es Tarife, die umweltbewusstes Handeln im Schadenfall fördern, Mehrkosten für energieeffizientere Haushaltgeräte übernehmen oder mobile Solar- Photovoltaikanlagen als Hausrat versichern. „Nachhaltigkeit steht auf unserer Watchlist für Hausrat-Ratings. Allerdings fehlen noch belastbare Kriterien und Messgrößen“, erklärt der Chef der auf Versicherer spezialisierten Ratingagentur. „Wichtig ist, Greenwashing und echte Mehrwerte klar zu unterscheiden.“

Um Kunden und Vermittlern eine bessere Übersicht zu bieten, habe Franke und Bornberg das Hausrat-Rating außerdem entschlackt. So finden sich nun alle Tarife in einer einzigen Gruppe wieder – egal, ob Grund-, Standard- oder Topschutz. Für das aktuelle Rating haben die Analysten insgesamt 302 Tarife von 95 Versicherern nach 87 Kriterien untersucht. 78 Tarife von 53 Versicherern erhalten aktuell die Bestnote FFF+, weitere 60 Tarife die zweitbeste Wertung FFF. Und zehn Tarife landen abgeschlagen in der schlechtesten Klasse F-.

Notenspiegel im Rating Hausratversicherung

Die Noten werden von Franke und Bornberg nach einem Punkteschema vergeben. Für die beiden Top-Noten „sehr gut“ (FFF) oder sogar „hervorragend“ (FFF+) müssen zudem sogenannte Mindeststandards erfüllt sein. 46 Prozent der Tarife erreichen diese Spitzengruppe aktuell. Franke lobt die Versicherer: „Das Niveau ist erfreulich hoch. Die meisten Gesellschaften bieten mit ihren Hausrattarifen geeignete Lösungen.“ Die Tarifqualität könnten Vermittler und Verbraucher mit dem aktuellen Rating zur Hausratversicherung jetzt auf einen Blick erkennen.