Garantien in der Altersvorsorge Was Deutschland vom dänischen Rentensystem lernen kann

Es ist eine kurze Szene in dem Film „Stirb langsam 4.0“. Der Hacker Thomas Gabriel telefoniert mit dem von Bruce Willis gespielten Polizisten John McClane. Dabei weist er ihn darauf hin, dass er nach 30 Dienstjahren etwas mehr für die Rente gespart haben sollte – und löscht ihm sein 401(k)-Konto. Diabolisch.

Doch was ist ein 401(k)? Es ist eine Form der Altersvorsorge, die es in Deutschland nicht gibt: Denn sie ist unkompliziert, und sie hat keine Garantie. Die Beiträge sind steuerfrei, die Anlageform bestimmt der Sparer. Sonderzahlungen, auch vom Arbeitgeber, sind möglich. Und am Ende bekommt der Sparer eine Rente, die sich aus seinen Beiträgen und Gewinnen speist. Aufgrund der meist langen Laufzeiten besteht der größte Teil der Guthaben aus Aktien. So wie bei John McClane.

Und in Deutschland? Wenn dieses Heft erscheint, hat Bundesarbeitsministerin Andrea Nahles wohl ihr Rentenkonzept vorgelegt. Wahrscheinlich steigen demnach die Beiträge für die gesetzliche Rente. Das Rentenniveau wird trotzdem sinken. Tendenziell. Die Ministerin ließ schon durchblicken, dass sie Beiträge von über 22 Prozent vom Brutto für nötig hält. Der-zeit sind es 18,7 Prozent.

1.200% Rendite in 20 Jahren?

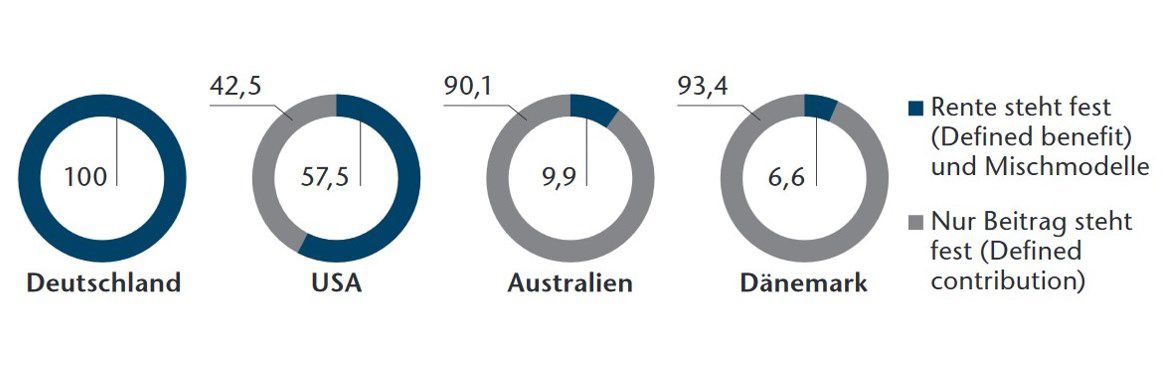

Es ist die bekannte Mischung, die das Rentensystem unter Druck bringt: Die Menschen werden älter, weniger Babys kommen auf die Welt. Nur dass jetzt ein weiteres Problem hinzukommt: Es gibt kaum noch Zinsen auf Erspartes. Damit wackelt das komplette Vorsorgesystem der Deutschen, das im Gegensatz zu dem der Amerikaner hauptsächlich auf Anleihen setzt und Garantien oben drauf packt.

Wo das Problem liegt, vermittelt Versicherungsmakler Peter Wolnitza aus Nidderau bei Frankfurt am Beispiel einer bei Vertragsabschluss 52 Jahre alten Kundin. Sie sparte ab Oktober 2003 zwölf Jahre lang monatlich 500 Euro in einen Vertrag von Standard Life, der ihr am Ende eine Aus-zahlung von 97.774 Euro versprach. Am Ende wurden es sogar 98.800 Euro, steuerfrei. Macht eine Rendite von 5,11 Prozent. Definitiv ein gutes Geschäft. Das könne man mit der heutigen Lage aber nicht mehr vergleichen, betont Wolnitza.

Recht hat er: Die Steuerfreiheit ist fort, Vertragsformen haben sich verändert. Aber davon abgesehen: Eine Frau im selben Alter würde selbst bei einer Direktversicherung voraussichtlich nur noch 77.500 Euro herausbekommen. Rendite: 1,2 Prozent. Schon deshalb hält Wolnitza die klassische Lebensversicherung inzwischen für ungeeignet. Eine Rentenversicherung, bei der die Sparrate in Investmentfonds fließt, kann in seinen Augen die bessere Lösung sein. Wobei die Kosten des Versicherungsmantels eine wichtige Rolle spielen und eventuell andere Alternativen.