Gefahren für den Aktienmarkt Todesstoß für die Aktienhausse?

Soweit sind wir allerdings bei weitem noch nicht: Der größte Trumpf der meisten US-Technologieunternehmen ist, dass ihre Produkte nach wie vor sehr gefragt sind. So werden auch in Zukunft Konsumenten, aber auch viele Nicht-Technologie-Unternehmen, auf Facebook, Google & Co. nicht verzichten wollen oder können.

Die aktuelle Diskussion erinnert manchmal an die Vorwürfe, die den großen Ratingagenturen S&P, Moody’s und Fitch bezüglich ihres Verhaltens vor und in der Finanzkrise gemacht wurden. Mit viel „Tam-Tam“ sollte beispielsweise eine europäische Agentur als Gegengewicht zu den Amerikanern gegründet werden. Bis heute ist in dieser Hinsicht so gut wie gar nichts passiert, so dass sich die drei dominanten Agenturen letztlich nur kurzfristig in ihrer Profitabilität bedroht sahen.

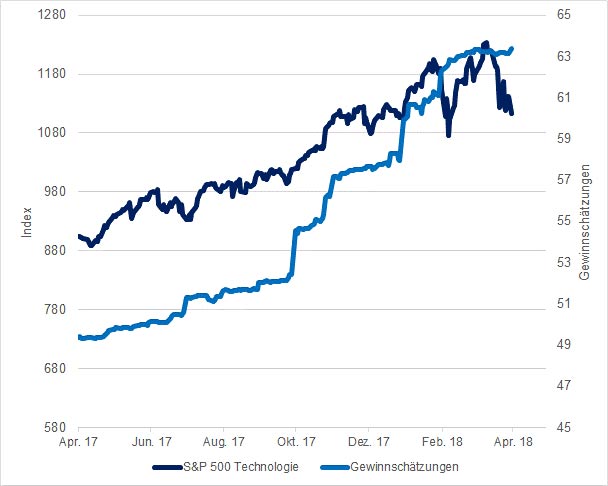

Dass es sich um keine Trendwende handelt, lässt sich auch an der Entwicklung der Gewinnschätzungen für den Technologiesektor ablesen. Diese sind in den letzten Wochen weitgehend unverändert geblieben, während die Kurse bis Anfang April 2018 um etwa 10 Prozent unter ihrem Hoch vom Februar 2018 liegen (vgl. Grafik 2). Dies hat zur Folge, dass das durchschnittliche KGV von 19,5 auf 17,5 zurückgegangen ist und somit Exzesse, die es zweifellos gab, inzwischen wenigstens teilweise korrigiert sind.

Grafik 2: Bislang keine Eintrübung des Gewinnausblicks, aber trotzdem Kursverluste

Unsere weitere Vorgehensweise:

Trotz der Verwerfungen im März 2018 bewegen sich die Verluste an den Aktienmärkten bis Anfang April 2018 mit etwa 4 Prozent in Europa und knapp 6 Prozent in den USA im historischen Rahmen. Nach wie vor befinden wir uns in einer Übergangsphase: Die lockere Geldpolitik ist bereits zu Ende gegangen, aber das mittelfristige Wirtschaftswachstum hat immer noch nicht nachhaltig angezogen. Das spricht auch in Zukunft für ein günstiges Inflationsumfeld und relativ niedrige Zinsen. Das „Zauberwort“ ist weiterhin Wachstum. Unternehmen, die in der Lage sein werden, auch in Zukunft ihre Gewinne zu steigern, werden von den Investoren mit höheren Bewertungen belohnt werden. Wir bleiben weiterhin in diesem Bereich investiert, da auch aus makroökonomischer Sicht gerade Technologie-Unternehmen entscheidend für den Produktivitätsfortschritt und das zukünftige Wirtschaftswachstum sein werden, was sich mittlerweile auch in der Politik herumgesprochen haben dürfte.