Gegen den Trend HDI setzt auf betriebliche Altersvorsorge

Grafik: Schanz, Kern, Mauch & Kollegen, Der Betrieb Nr. 26/26

„Lohnt sich die betriebliche Altersvorsorge noch?“, fragte Fabian von Löbbecke zu Beginn in die Runde. Der Vorstandsvorsitzende der Talanx Pensionsmanagement eröffnete vor rund 100 Maklern das HDI-Expertenforum in der Kölner Marienburg mit einer provokanten Frage. Am Ende des Tages mit Vorträgen vieler unabhängiger Experten darf diese Frage mit „Ja“ als eindeutig beantwortet gelten.

HDI macht mittlerweile 37 Prozent seines Neugeschäftes mit bAV-Produkten und ist nach eigener Aussage nach der Allianz, der R+V und der Generali der viertgrößte Bestandsverwalter im deutschen Markt in diesem Bereich.

bAV-Potenzial längst nicht ausgeschöpft

Den Markt sieht von Löbbecke noch nicht als gesättigt an. „Viele Arbeitnehmer verfügen zwar über eine bAV, aber die Entgeltumwandlungen liegen im niedrigen dreistelligen Euro-Bereich, im Schnitt bei etwa 300 Euro pro Jahr “, so der Talanx-Vorstand, der im Hause HDI für den bAV-Bereich verantwortlich ist. Möglich wären indes 4 Prozent der Beitragsbemessungsgrenze plus 1.800 Euro im Jahr, derzeit also 4.656 Euro.

„Neue Verträge werden derzeit im Schnitt mit 800 Euro Beitrag pro Jahr abgeschlossen, wir empfehlen dem Makler aber stets, die Möglichkeiten der bAV voll auszuschöpfen“, so von Löbbecke, denn in jedem Gehaltsbereich werde ein deutlicher Spareffekt bei Steuern und Sozialabgaben erzielt. Im Schnitt liege der durchschnittliche Nettobeitrag, den der Versicherte leisten müsse, bei lediglich 55 Prozent.

Dass die bAV-Absatzzahlen in der Branche im vergangenen Jahr vielerorts zurückgingen, ist laut dem bAV-Experten plausibel. „Es gab in 2011 und 2012 mehrere Sondereffekte, wie die Absenkung des Rechnungszinses oder die Umstellung auf Unisex-Tarife, die viele Menschen schnell noch eine bAV-Absicherung haben durchführen lassen.“ Logischerweise gingen die Neuabschlüsse danach zurück, aber das Potenzial liege eben auch wie geschildert im Bestand.

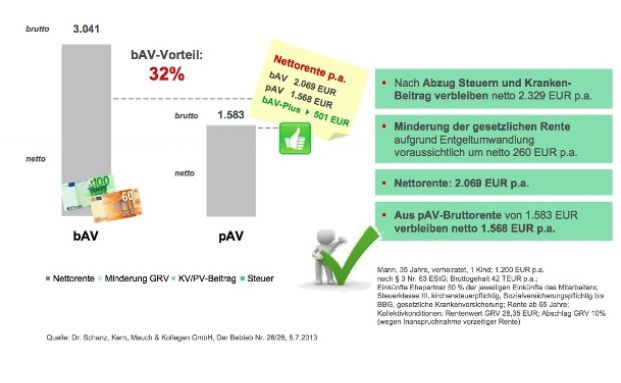

Eigene Zahlen für das vergangene Jahr hat HDI noch nicht vorliegen, die zunehmende Bedeutung der bAV für den Konzern sei jedoch klar umrissen. So ergibt ein Vergleich der bAV mit der privaten Altersvorsorge aus versteuertem Einkommen nach den Berechnungen von Dr. Schanz, Kern Mauch und Kollegen, die für HDI ein umfangreiches Zahlenwerk erstellt haben, einen durchschnittlichen bAV-Vorteil von 29 Prozent bei der Rentenhöhe.

„Wir haben die Aufgabe, das Bewusstsein bei den Kunden zu schaffen, welch große Vorteile diese Form der Altersvorsorge bietet“, so von Löbbecke. HDI bietet seinen Maklerpartnern eine Reihe von Verkaufsansätzen und vielfältige Unterstützung, setzt aber bewusst keinerlei Zielvorgaben fest.

Eine Regulierung im Sinne eines „Opting-Outs“, das Arbeitnehmer quasi zur bAV verpflichtet, es sei denn, sie erklären eigens ihren Verzicht, hält von Lübbecke für nicht unbedingt notwendig. Die Branche könne das nötige Bewusstsein bei den Arbeitnehmern aus eigener Kraft schaffen, zumal viele mittelständische Betriebe erst jetzt die Möglichkeiten der bAV erkennen würden. Falls ein Opting-Out seitens der Politik eingeführt werde, habe man aber bereits fertige Pläne in der Schublade.

Was wird aus klassischen Versicherungsprodukten?

Die klassischen Versicherungsprodukte seien keinesfalls abgeschrieben, beteuerte der HDI-Vorstand. Ein Statement, das auch von Experten auf der Veranstaltung geteilt wurde. Sandra Blome, Aktuarin beim Institut für Finanz- und Aktuarwissenschaften (ifa), umriss die drastischen Folgen der geplanten Rechnungszinsabsenkung für die Assekuranz.

Sinkende Garantieleistungen bei gleichbleibenden Ablaufleistungen stellen viele Versicherer vor große Probleme: „Schon bei einem Rechnungszins von 1,75 Prozent ist bei 26 von 48 Gesellschaften die Summe der Beiträge nicht garantiert. Bei einem Absinken des Rechnungszinses wird dies für mehr noch Gesellschaften und für noch längere Laufzeiten der Fall sein“, so Blome.

Das vielzitierte Auslaufmodell will Blome aber keinesfalls in der klassischen Versicherungspolice sehen. Sie bleibe für risikoscheue Kunden ein sehr attraktives Produkt. Zudem sei sie auch bei Produkten für risikofreudigere Kunden ein wichtiger Baustein etwa für dynamische Hybridprodukte. Allerdings müsste sich diese Produktkategorie neu erfinden, insbesondere die Kosten müssten sinken, erste Effekte seien bereits zu beobachten.

„Brauchen wir wirklich zu jedem Zeitpunkt eine Garantie?“, fragte Blome und wies auf die Stärke der Assekuranz hin, einen Risikoausgleich im Kollektiv und in der Zeit vorzunehmen. In der Schweiz etwa gebe es bereits Produkte, die Garantien nur in den schlechtesten der vielen möglichen Szenarien vorsehen.

Neue Produktwelten

„Eine intelligente Entkopplung von Versicherungssumme, Höchstzinssatz, Garantiezins und Policenwert wird kommen“, so die Wissenschaftlerin. Aus Versicherersicht ergebe sich eine Entlastung des Bestandes und ein geringerer Kapitalbedarf – auch nach Solvency II. Der Kunde würde bei Vertragsabschluss die gleiche garantierte Ablaufleistung, die gleiche prognostizierte Ablaufleistung und die gleichen garantierten Rückkaufswerte erhalten. Er wäre nur bei Extremszenarien schlechter gestellt als heute.

Blome erwartet ein „De-Risking“ klassischer Produkte, was sich etwa durch neue, risikoärmere Überschusssysteme, stärker endfällige Garantien oder Abschnittsgarantien und durch schwächere Rentenübergangsgarantien erzielen lasse. „Außerdem werden sich klassische Produkte weiter etablieren, die eine geringere Garantiehöhe bieten und zum Ausgleich weitere Features anbieten, etwa eine höhere Überschussbeteiligung in normalen Jahren und ein Wahlrecht auf Indexbeteiligung“, so Blome.

Eine Einstellung klassischer Tarife wäre daher für viele Versicherer ein strategischer Fehler. Die neue Produktwelt wird sich sehr viel stärker differenzieren als derzeit. „Der Makler wird künftig genauer hinschauen müssen“, so das Fazit der Aktuarin.

>> Hier geht es zur Bildstrecke des HDI-Expertenforum.

HDI macht mittlerweile 37 Prozent seines Neugeschäftes mit bAV-Produkten und ist nach eigener Aussage nach der Allianz, der R+V und der Generali der viertgrößte Bestandsverwalter im deutschen Markt in diesem Bereich.

bAV-Potenzial längst nicht ausgeschöpft

Den Markt sieht von Löbbecke noch nicht als gesättigt an. „Viele Arbeitnehmer verfügen zwar über eine bAV, aber die Entgeltumwandlungen liegen im niedrigen dreistelligen Euro-Bereich, im Schnitt bei etwa 300 Euro pro Jahr “, so der Talanx-Vorstand, der im Hause HDI für den bAV-Bereich verantwortlich ist. Möglich wären indes 4 Prozent der Beitragsbemessungsgrenze plus 1.800 Euro im Jahr, derzeit also 4.656 Euro.

„Neue Verträge werden derzeit im Schnitt mit 800 Euro Beitrag pro Jahr abgeschlossen, wir empfehlen dem Makler aber stets, die Möglichkeiten der bAV voll auszuschöpfen“, so von Löbbecke, denn in jedem Gehaltsbereich werde ein deutlicher Spareffekt bei Steuern und Sozialabgaben erzielt. Im Schnitt liege der durchschnittliche Nettobeitrag, den der Versicherte leisten müsse, bei lediglich 55 Prozent.

Dass die bAV-Absatzzahlen in der Branche im vergangenen Jahr vielerorts zurückgingen, ist laut dem bAV-Experten plausibel. „Es gab in 2011 und 2012 mehrere Sondereffekte, wie die Absenkung des Rechnungszinses oder die Umstellung auf Unisex-Tarife, die viele Menschen schnell noch eine bAV-Absicherung haben durchführen lassen.“ Logischerweise gingen die Neuabschlüsse danach zurück, aber das Potenzial liege eben auch wie geschildert im Bestand.

Eigene Zahlen für das vergangene Jahr hat HDI noch nicht vorliegen, die zunehmende Bedeutung der bAV für den Konzern sei jedoch klar umrissen. So ergibt ein Vergleich der bAV mit der privaten Altersvorsorge aus versteuertem Einkommen nach den Berechnungen von Dr. Schanz, Kern Mauch und Kollegen, die für HDI ein umfangreiches Zahlenwerk erstellt haben, einen durchschnittlichen bAV-Vorteil von 29 Prozent bei der Rentenhöhe.

„Wir haben die Aufgabe, das Bewusstsein bei den Kunden zu schaffen, welch große Vorteile diese Form der Altersvorsorge bietet“, so von Löbbecke. HDI bietet seinen Maklerpartnern eine Reihe von Verkaufsansätzen und vielfältige Unterstützung, setzt aber bewusst keinerlei Zielvorgaben fest.

Eine Regulierung im Sinne eines „Opting-Outs“, das Arbeitnehmer quasi zur bAV verpflichtet, es sei denn, sie erklären eigens ihren Verzicht, hält von Lübbecke für nicht unbedingt notwendig. Die Branche könne das nötige Bewusstsein bei den Arbeitnehmern aus eigener Kraft schaffen, zumal viele mittelständische Betriebe erst jetzt die Möglichkeiten der bAV erkennen würden. Falls ein Opting-Out seitens der Politik eingeführt werde, habe man aber bereits fertige Pläne in der Schublade.

Was wird aus klassischen Versicherungsprodukten?

Die klassischen Versicherungsprodukte seien keinesfalls abgeschrieben, beteuerte der HDI-Vorstand. Ein Statement, das auch von Experten auf der Veranstaltung geteilt wurde. Sandra Blome, Aktuarin beim Institut für Finanz- und Aktuarwissenschaften (ifa), umriss die drastischen Folgen der geplanten Rechnungszinsabsenkung für die Assekuranz.

Sinkende Garantieleistungen bei gleichbleibenden Ablaufleistungen stellen viele Versicherer vor große Probleme: „Schon bei einem Rechnungszins von 1,75 Prozent ist bei 26 von 48 Gesellschaften die Summe der Beiträge nicht garantiert. Bei einem Absinken des Rechnungszinses wird dies für mehr noch Gesellschaften und für noch längere Laufzeiten der Fall sein“, so Blome.

Das vielzitierte Auslaufmodell will Blome aber keinesfalls in der klassischen Versicherungspolice sehen. Sie bleibe für risikoscheue Kunden ein sehr attraktives Produkt. Zudem sei sie auch bei Produkten für risikofreudigere Kunden ein wichtiger Baustein etwa für dynamische Hybridprodukte. Allerdings müsste sich diese Produktkategorie neu erfinden, insbesondere die Kosten müssten sinken, erste Effekte seien bereits zu beobachten.

„Brauchen wir wirklich zu jedem Zeitpunkt eine Garantie?“, fragte Blome und wies auf die Stärke der Assekuranz hin, einen Risikoausgleich im Kollektiv und in der Zeit vorzunehmen. In der Schweiz etwa gebe es bereits Produkte, die Garantien nur in den schlechtesten der vielen möglichen Szenarien vorsehen.

Neue Produktwelten

„Eine intelligente Entkopplung von Versicherungssumme, Höchstzinssatz, Garantiezins und Policenwert wird kommen“, so die Wissenschaftlerin. Aus Versicherersicht ergebe sich eine Entlastung des Bestandes und ein geringerer Kapitalbedarf – auch nach Solvency II. Der Kunde würde bei Vertragsabschluss die gleiche garantierte Ablaufleistung, die gleiche prognostizierte Ablaufleistung und die gleichen garantierten Rückkaufswerte erhalten. Er wäre nur bei Extremszenarien schlechter gestellt als heute.

Blome erwartet ein „De-Risking“ klassischer Produkte, was sich etwa durch neue, risikoärmere Überschusssysteme, stärker endfällige Garantien oder Abschnittsgarantien und durch schwächere Rentenübergangsgarantien erzielen lasse. „Außerdem werden sich klassische Produkte weiter etablieren, die eine geringere Garantiehöhe bieten und zum Ausgleich weitere Features anbieten, etwa eine höhere Überschussbeteiligung in normalen Jahren und ein Wahlrecht auf Indexbeteiligung“, so Blome.

Eine Einstellung klassischer Tarife wäre daher für viele Versicherer ein strategischer Fehler. Die neue Produktwelt wird sich sehr viel stärker differenzieren als derzeit. „Der Makler wird künftig genauer hinschauen müssen“, so das Fazit der Aktuarin.

>> Hier geht es zur Bildstrecke des HDI-Expertenforum.